分红80亿转头发债160亿,宁波银行这波操作太会玩了

2026-05-29 15:26

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 田羽

换帅后的宁波银行,正站在一个颇为微妙的位置上。

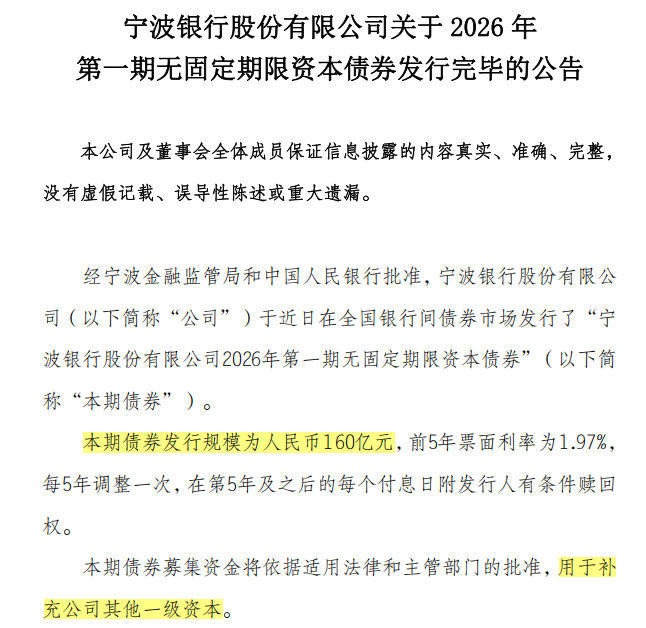

5月28日,宁波银行公告称一笔160亿元的债券发行完毕,用途是“补充其他一级资本”。而在去年9月,它也曾因为同样的用途,发过一笔100亿元的债。不到一年时间,宁波银行两次大额发债补资本,合计规模已经达到260亿元。

银行发债补资本不算稀奇,但微妙的地方在于,大约一个月前,宁波银行刚刚抛出一份创历史规模的分红方案,拟分红金额接近80亿元。

前脚是上市以来最大手笔分红,给股东派“红包”,给市场信心;后脚则是大额发债补充资本。虽然每个动作单独拿出来都能解释得通,但放在一起,多少会让市场产生一些额外联想。

尤其是在净息差持续走低、个人贷款不良率抬头、资本充足率连续下滑的背景下,这套组合操作,显然没有看上去的那么简单。

这场史无前例的大手笔分红,究竟是经营稳健之后的从容回馈,还是新班子上任之后,为了稳住信心证明自己的一次主动表态?

换帅后,资本市场不太买账

2026年,是宁波银行经历换帅、新班子上任的关键年份。

2月27日,宁波银行宣布,庄灵君出任董事长,冯培炯出任副董事长、行长。执掌宁波银行超过20年的陆华裕正式到龄卸任,副行长罗维开同步离任,俞罡、陆海英、胡海东等多位“70后”“80后”干部被提拔进入核心管理层。

这意味着,宁波银行正式进入“后陆华裕时代”。

对于一家长期被视作城商行优等生的银行来说,换帅本身未必意味着风险,但它天然会带来另一层考验:过去被市场反复验证的增长模式,究竟属于制度能力,还是高度依赖个人时代的管理结果?

换句话说,新班子最需要完成的,并不只是经营接班,更是资本市场信心的接班。

从财务表现看,宁波银行目前交出的答卷并不差。

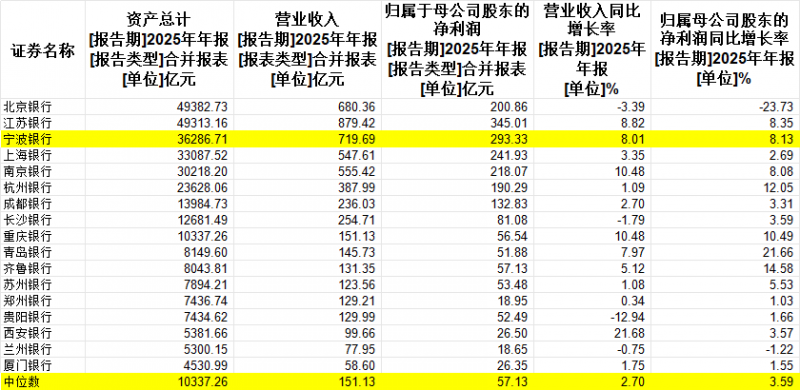

2025年,宁波银行实现营业收入719.7亿元,同比增长8.01%;归母净利润293.3亿元,同比增长8.13%。作为对比,上市城商行营收增速和净利润增速的中位数,分别只有2.7%和3.59%。

更值得注意的是,宁波银行实现这份成绩单,并不是依靠绝对规模优势。

截至2025年末,宁波银行总资产规模仍比北京银行、江苏银行少约1.3万亿元,体量大致只有后两者的四分之三左右,但在盈利表现上,它已经超过北京银行的营收水平,归母净利润也接近北京银行的1.5倍,达到江苏银行约85%的水平。

这意味着,宁波银行身上仍然保持着头部城商行最被市场认可的一项能力:在相对有限的资产盘子里,维持较强的经营效率和盈利转化能力。

到了2026年一季度,这种状态并没有明显改变。当季,宁波银行实现营业收入203.84亿元,同比增长10.21%;归母净利润81.81亿元,同比增长10.3%。

问题在于,资本市场未必会把这份成绩单完全视作新管理层的成果。

银行经营具有很强的延续性。无论是客户基础、资产结构,还是区域深耕能力,都不是一届管理层在短期内能够重新塑造的。很多时候,新班子接手后的前几份财报,更像是过去经营周期的延续结果。

在这样的背景下,宁波银行选择打出了一张更加直接的牌——大手笔分红。

伴随年报披露,宁波银行宣布79.24亿元现金分红方案。这不仅是其上市以来金额最高的一次分红,也显著高于公司过去的历史节奏。数据显示,自2007年上市以来,宁波银行累计分红金额约437亿元,平均每年分红规模约23亿元。相比之下,这次接近80亿元的现金派发,无论力度还是象征意义,都明显超出常规水平。

对于一家刚完成换帅的银行来说,这种动作本身就带有鲜明的信号意味。它既是在向股东分享业绩,也是在向资本市场传递一种态度:宁波银行依然有足够的盈利能力与资本底气,可以维持高强度回报。

但市场的反馈,却没有想象中热烈。

公告分红后的首个交易日,宁波银行股价确实受到刺激,盘中一度冲高至33.88元,按前一个交易日计算,最高涨幅接近5%。然而,这种情绪拉升并没有持续太久,当日收盘涨幅迅速收窄。此后,股价再未突破阶段高位,截至5月27日收盘,宁波银行股价已回落至30.68元,较分红方案公布后的高点下跌接近10%。

这种反应其实颇值得玩味。按理说,一家刚完成换帅、业绩保持增长、又抛出历史级分红方案的银行,理应得到更积极的市场定价。但现实是,资本市场给出的反馈更像一次短暂脉冲,而非持续性的重新估值。

虽说最近银行板块整体表现并不算强,但如果连历史级分红都只能带来一波短暂脉冲,那可能也意味着宁波银行身上,或许也有一些让资本市场谨慎的地方。

天量定期存款到期的挑战

近年来,宁波银行重点讲的故事叫做“轻资本模式”,可以简单理解为不再只是靠放贷款赚利差,开始更多扮演金融市场里的“中介”和“服务商”赚取手续费。

2025年,宁波银行手续费及佣金净收入达到60.85亿元,同比增长30.72%,在营业收入中的占比提升至8.46%。到了2026年一季度,这一指标进一步升至25.75亿元,同比增长81.72%,占营收比重提升至12.63%。

不过,轻资本业务跑得越快,越容易让人忽略一个最基本的现实:宁波银行终究还是一家商业银行,它的底盘依然离不开存款、贷款和息差。而在这个基本盘上,宁波银行近几年承受的压力并不小。

2023年至2025年,宁波银行的净息差分别为1.88%、1.86%、1.74%,呈现出持续下行趋势。其中2025年单年下降12个基点,明显高于同期上市城商行中位数约7个基点的降幅。

到了2026年,这一压力很可能还会进一步复杂化。

一方面,市场预期2026年仍存在进一步降息降准的可能,这会继续压低贷款收益率;另一方面,实体信贷需求不足,银行之间对优质贷款客户的争夺依然激烈。这意味着从大环境看,宁波银行的净息差压力短期内很难扭转。

与此同时,负债端也到了一个关键节点。

根据市场估测,2026年或将有数十万亿元定期存款到期。表面看,这对银行是一个降低负债成本的机会。过去高息揽来的定期存款到期后,如果能以更低利率续上,银行的存款付息率自然会下降。

宁波银行也曾表示,2026年宁波银行将有较大规模的三年定期及其他高息存款到期,预计会带动整体存款付息率下降,并对净息差改善形成帮助。

但这背后有一个复杂的问题是,定期存款到期后,储户还会不会继续留在你这里?

要知道,在低利率环境下,存款客户的心态会发生变化。过去大家愿意存三年定期,是因为利率还看得过去;现在利率下来了,不少资金可能转向理财、基金、保险,甚至流向其他银行。

所以,定期存款到期,对银行来说不只是“降成本”的机会,也是一场客户留存能力的考试。如果承接能力不足,负债成本是降下来了,但客户和资金也跟着流走了,压力同样不小。

这正是宁波银行面临的两难。宁波银行虽然已经是头部城商行,但在财富管理、理财产品、基金投研这些领域,它面对的对手,往往是四大行、全国性股份行这些巨无霸。无论是投研团队、产品体系、客户触达能力,还是渠道资源,城商行和大型银行都很难站在同一条起跑线上。

更麻烦的是,中小银行做财富管理和理财业务,还有一道绕不开的坎:合规和内控。

就在2025年的最后一天,国家金融监督管理总局宁波监管局一纸罚单,直接打向宁波银行的全资子公司宁银理财。因“投资交易管理不到位、个别产品投资者准入不审慎”等问题,宁银理财被罚款140万元,相关责任人陈璐、陈旭东分别被给予警告。

140万元罚款对于宁波银行来说当然不算大,但它真正值得关注的地方,是背后释放出的信号。因为接下来,宁波银行要靠财富管理、理财等业务,去应对可能到来的客户留存大战。

如果为了留住客户、承接到期存款,步子走得太快,产品销售、投资管理和客户适当性又没有跟上,就有可能旧的压力还没有消散,新的压力就接踵而来。

这也是新班子上任后,宁波银行最难绕开的考题:当利差继续变薄、存款重新定价、客户开始重新选择时,宁波银行的服务能力、产品能力和内控能力,能不能一起跟上。

资本压力抬头

净息差持续下滑、存款格局即将洗牌,对宁波银行来说,还只是压力的一端。更需要警惕的,是个贷风险的抬升,以及资本约束开始显现出的紧张迹象。

从数据上看,这一趋势在2025年开始变得更加清晰。

2024年,宁波银行个人贷款不良率为1.68%。其中,个人消费贷款不良率为1.61%,个体经营贷款为2.97%,个人住房贷款为0.63%。整体仍处于可控区间,但结构上已出现分化迹象。

进入2025年,这一组数据几乎呈现全面上行。个人贷款不良率升至1.94%,其中消费贷升至1.85%,个体经营贷款进一步上行至3.45%,住房贷款也抬升至0.89%。

更关键的是,这一轮上行并非在“未清理风险”的状态下发生,而是在持续核销之后形成的结果。

2023年至2025年,宁波银行不良贷款核销规模分别为83.36亿元、139.69亿元以及120.89亿元。尤其是2024年核销规模显著放大,意味着银行已经通过较大力度的资产处置对报表进行过一轮集中“出清”。

换句话说,当前不良率的抬升,更接近于在高强度核销背景下仍然出现的风险反弹,而非静态意义上的存量累积。

在业务结构上,宁波银行近年来确实持续强化对公业务,同时推动轻资本转型,以降低对传统信贷扩张的依赖。但问题在于,个人贷款一旦出现风险成本抬升,其影响路径并不会局限于零售条线,而是会通过利润收缩、拨备消耗,最终传导至资本充足水平。

从资本端看,这一压力已经开始体现在指标变化上。

截至2025年末,宁波银行核心一级资本充足率为9.34%,较上年下降约0.5个百分点;至2026年一季度末进一步降至9.25%。同期,一级资本充足率由10.40%降至10.26%,资本充足率由14.30%降至14.02%,均呈现边际收敛。

资本充足率可以简单理解为银行的“防护服”,也是银行抵御风险的最后一道缓冲垫。衣服越厚,顶着风险继续扩张的底气就越足;缓冲垫一旦变薄,后面无论是继续放贷还是应对资产波动,腾挪空间都将被极度压缩。

于是,“补资本”成了宁波银行绕不开的动作。

5月28日,宁波银行完成一笔160亿元无固定期限资本债券发行,募集资金用于补充其他一级资本。而在2025年9月,公司已经发行过一笔100亿元同类债券。不到一年时间,两次大额发债补资本,合计规模达到260亿元。

如果只从行业视角看,这一动作并不罕见,甚至可以视作银行体系常规的资本管理手段。但当它与分红节奏放在同一时间轴上观察时,问题就变得玩味起来。

在宣布历史级分红仅一个月之后,资本补充动作迅速跟进,一端是向股东释放现金回报能力,另一端则是通过发债重新补足资本缓冲。这种“同步发生”的资金行为,本质上折射的是资本约束在经营体系中的边际强化。

从市场反应来看,宁波银行在分红公告后的股价表现,也并未形成持续性的重估行情,短暂冲高后便回落整理。这或许也说明,市场真正关心的,已经不只是宁波银行愿意分多少钱,而是当资本缓冲正在变薄、风险成本还在抬头时,这种分红能力还能维持多久。

分红当然是好事。但前提是,分出去的钱,不能变成未来资本腾挪空间的压力。

参考资料:

财新《银行营收回血能否持续》

财经天下《“抠门”的宁波银行,放出79亿红包》

资市汇《宁波银行,正失去狂飙资本!》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!