通威豪赌280亿

2024-01-09 16:12

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 东篱

通威股份又出手了。

近日,在硅料价格连连下滑的背景下,硅料巨头通威股份拟斥资280亿元在内蒙古鄂尔多斯投建年产50万吨绿色基材(工业硅)、40万吨高纯晶硅项目及配套设施,进一步加码光伏产能。

通威股份称,该项目一期将建设20万吨工业硅和20万吨高纯晶硅产能,力争2025年12月底前建成投产。

据不完全统计,这已经是通威股份2023年的第四次扩产计划,通威股份年内扩产计划几乎涵盖由工业硅到光伏组件的光伏全产业链,项目合计总金额高达645亿元。

而与之相对的,是盘旋在光伏产业头顶的“产能过剩”忧虑,逆势扩产的通威,底气何在?

280亿,通威逆势扩产

此次“抄底”之前,通威曾多次赌赢行业周期,比如在2006年硅料行业景气时入场,行业低谷期发力技术“卧薪尝胆”,几次抄底获取规模优势,成为行业龙头。此次扩产,或许也是希望重演过去的成功。

如今硅料价格从去年二季度开始“雪崩”,持续下跌,被业界视为底部信号的来临。

根据硅业分会最新消息,目前N型硅料成交均价为6.8万元/吨,环比下降0.29%;单晶致密料成交均价为5.95万元/吨,环比下降1.16%。相较去年一季度最高25万元/吨的价格,跌幅超过75%。

图源:同花顺期货通

而通威正是上一轮周期中逆势扩产的赢家。2018年底,硅料行业产能过剩,价格下行,2019-2020年硅料价格基本徘徊在6-8万元/吨。通威在2018年底选择了逆势扩产乐山一期和包头一期合计6万吨产能,最终抓住了2021年光伏需求周期爆发的时机。

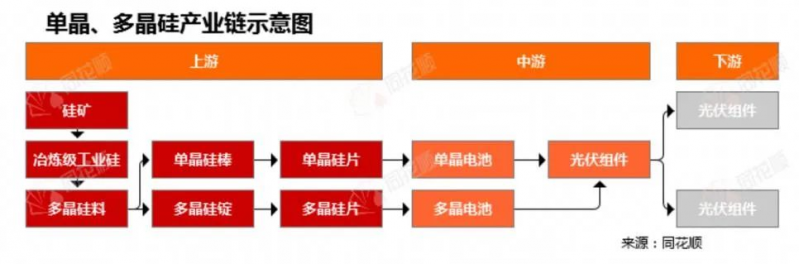

多晶硅是整个光伏产业链中技术含量最高的环节,也是整个光伏新能源的核心原料,通威此前经营水产饲料生意积累下来的精细化管理经验和几次逆势扩产获取的规模效应,让其多晶硅业务的生产经营成本低于同行,与之相应的,通威的多晶硅毛利曾常年保持在30%以上,2021年毛利率高达66.7%。直至如今6万元/吨左右的均价,通威3-4万元/吨的生产成本依然意味着有利可图。

除了通威,2023年12月13日,大全能源也曾宣布将投资150亿元建设硅基新材料产业园,其中包括多晶硅、工业硅、圆硅芯等项目产线。隆基绿能、晶科能源、晶澳科技等行业巨头也纷纷豪掷百亿元逆势扩产,不少企业还进行了大规模招聘,进行人员储备。

也就是说,头部企业基本都无视“产能过剩”的压力逆势扩张。据不完全统计,从2022年初至2023年4月底,国内光伏产业链规划扩产项目超过460个。

全行业一拥而上,“逆势”的赛道也变得拥挤,硅料价格的不断下探最终令厂商盈利能力全面下滑。比如,通威股份和大全能源2023年前三季度营收、净利润均已出现大幅下滑:通威股份前三季度营收同比增长9.15%,但归母净利润同比下降24.98%;大全能源营收同比下降47.81%,归母净利润更是同比下降66.09%。

有业内人士认为,今年光伏制造端将彻底从此前的上下游利润分化格局,转向全产业链环节整体性的微利甚至亏损,一些经营不善或者成本控制不好的企业会被首先淘汰。

如今硅料价格尚未触底回升,企业的资金链和市场需求跟不上扩产的速度,新产能的投放也逐渐回归理性,包括大全能源、TCL中环和南玻A等多家厂商已经公告硅料相关项目变动,包括项目延期、进度推进迟缓等。

薛定谔的“产能过剩”

关于光伏行业的产能过剩,市面上有两种看法,一种主要在数据层面上的产能过剩,另外一种则是“先进产能永不过剩”的论调。

综合各机构预测数据,2023年底,全球硅料、硅片、电池片、组件四个环节的产能将超过800GW。如果所有扩产公告基本按期实现,硅料、电池片环节产能将超过1100GW,硅片、组件环节产能将达到900GW,这将远超2023年、2024年480GW-550GW的组件需求。

如今的供需状况也确实显现出了产能过剩的端倪,随着前两年上升周期中规划布局的新增产能在2023年陆续释放,光伏产业的主要环节均出现过剩,且正遭受降价的冲击。

以出口额为参照,根据光伏行业协会统计,2023年前十个月,硅片、电池片、组件的出口分别同比增长90%、72%、34%,但同期出口总额近430亿美元,同比下降2.4%。特别是组件环节,由于价格下降了50%左右,导致出口额反而下降了4.6%。据了解,国电电力招标的N型组件价格,已经在去年12月正式跌破1元/瓦。

与此同时,2023年下半年以来,光伏产业链多个环节都曾出现开工率不足的消息。一家硅片企业相关负责人表示:“行业平均开工率在50%-60%,几家头部企业能维持在70%-80%。”

近日隆基绿能总裁李振国的发言,间接证实了光伏行业的“产能过剩论”,其表示:“光伏行业已经出现了严重的产能过剩,接下来的两到三年,中国一半以上的光伏行业制造商可能被迫退出市场。”

但也有观点认为光伏行业目前属于阶段性和结构性过剩的调整期,比如其中对光伏发电效率至关重要的太阳能电池技术正处于更新换代期,落后产能将进入淘汰周期。

东方日升全球市场总监庄英宏表示:“目前,太阳能电池技术正处于从P型向N型的转换期,从今年(2023年)订单来看,TOPCon和异质结产品越来越受欢迎。未来企业不可能全部继续坚持P型路线,光伏产业先进产能并未过剩。”

中邮证券研报也显示,在产品结构性方面,N型组件招标占比由2023年初的20%左右提升至11月的60%,四季度以来能源央企的集采项目,N型组件采购占比普遍达到70%以上。N型组件将成为2024年国内集中式装机主流产品。

因此从这一角度来看,有分析认为通威此次在内蒙古的最新扩产,可以理解为借力当地电价、产业链上下游配套优势,持续扩张先进、低成本产能,从而加速先进技术的迭代升级和落后技术产能的出清。

对于包括通威在内的光伏企业来说,硅料产能从投产到达产通常需要1-2年时间,目前行业的技术转型其实还在初期阶段,也就是说,哪怕是巨头,也同样存在“落后产能”的出清需求。

压力之下,通威将希望寄托在了未来。在2023年第六届中国国际光伏产业大会上,通威集团董事局主席刘汉元曾表示,“未来光伏行业的潜力、增长空间还很巨大,产业过剩几乎会在短时间内,半年、一年或者稍微长一点的时间会重新取得新的平衡。”

错配的2026?

光伏行业是典型的周期行业,从中国光伏市场发展的历史来看,光伏产业似乎难逃5年一轮回的周期“魔咒”。

而周期的背后是供需的错配。光伏制造链中“多晶硅料-硅片-电池-组件”四大环节现有产能、规划产能不一样,投资建设节奏、爬坡达产速度也各不相同,叠加技术研发迭代进展的参差,就会产生错配。

图源:同花顺

比如,上游多晶硅料新产能投放周期明显长于其他环节,一般来说,硅料产能建设周期约为12-18个月,爬坡期约为3-6个月;硅片产能建设周期大约为4-10个月;电池和组件的产能建设周期更短。

在上下游不同的产能建设进程下,硅料产能无法满足短期激增的市场需求。因此多晶硅料在全产业链扩张中较易发生脱节,在光伏行业并不算长的发展历程中,就曾几次出现“拥硅为王”的市场格局。

经历过几次周期的剧烈波动,通威的解法是加强技术研发以及发力一体化上下游,除了硅料,通威还进军太阳能电池和组件业务,一体化的布局能够增强产业协同性、经营稳定性及产能消化能力。融合通威老牌水产业务的“渔光一体”项目也是通威迥然于其他光伏企业的一大特色。

但光伏行业能否在2026年迎来大趋势,还要看下游市场需求能否真正容纳如此大规模的规划产能。

光伏产能阶段性过剩的根本,除了技术迭代,主要还在于容纳光伏新能源大规模放量的条件不够成熟,从电力市场需求来看,传统的火电、水电已经能基本满足,且国家电网扩容速度慢,对新增电力吸纳有限,而新能源发电不稳定对储能要求也更高,而这需要时间去完善。

但光伏新能源在国家碳达峰、碳中和的目标导向下依然前景可观,叠加AI用电需求的迸发和电池储能的发展,光伏产业的未来还有无限可能。这也是如此多光伏企业逆势扩产豪赌未来的重要原因。

国家能源局最新数据显示,可再生能源已成为我国保障电力供应的新力量,装机达到14.5亿KW,占全国发电总装机超过50%,历史性超过火电装机。目前全国发电总装机约29亿KW。其中,2023年至今,风电光伏发电量已超过同期城乡居民生活用电量,占全社会用电量比重突破15%。

因此在行业面向好的情况下,未来光伏企业发展的核心还在于自身竞争力的增强和生产成本的降低,随着落后产能的淘汰出清,市场供需关系逐渐恢复平衡,前期押准赛点的企业就将以更庞大的市占率享受“回血”周期。

但如今最残酷且最美妙的一点是,结局仍未到来,一切皆有可能。

参考资料:

经济观察报《光伏行业重启淘汰赛》

封面报道《硅料“黑金”》

中国基金报《无惧过剩!硅料巨头280亿扩产!》

禾木投研《一篇文章看懂光伏行业,深度研究,建议收藏!》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!