蜜雪冰城的最大对手,出现了

2025-09-15 16:12

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 温颖颖

无论是业绩还是规模,蜜雪冰城都是“中国第一大茶饮”,但你能猜到“第二大茶饮”是谁吗?

很多人可能都想不到,竟是古茗。

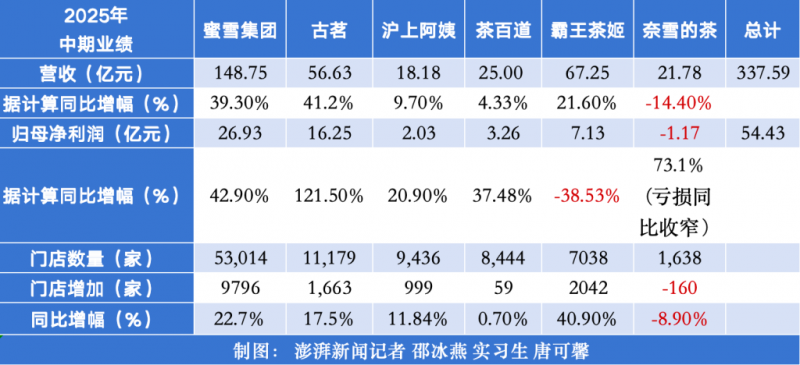

财报显示,2025上半年,古茗的门店数为1.1179万家,继蜜雪冰城之后,第二个突破“万店”大关的茶饮品牌,甚至比奈雪的茶与茶百道加起来都多。

更惊人的是增速。同期,古茗营收同比大增41.2%,归母净利润更是暴涨121.5%,在6家上市茶饮公司中一骑绝尘。

作为对比,蜜雪冰城、沪上阿姨、茶百道、霸王茶姬、奈雪的茶营收增幅为39.3%、9.7%、4.33%、21.6%、-14.4%,归母净利润增幅为42.9%、20.9%、37.48%、-38.53%、73.1%。

| 图源:澎湃新闻

遥想2023年,古茗还因为在一线城市的认知度低,被喜茶和奈雪的茶压着打,并被网友调侃为“小透明”“小镇奶茶”。

两年不到的时间,当昔日巨头奈雪的茶、霸王茶姬均在内卷局势中出现不同程度的业绩放缓时,古茗反而一路狂奔,前方的身影只剩下蜜雪冰城。

古茗,究竟是怎么“开挂”的?

外卖大战的红利?

即便不看增速,古茗的利润规模也已稳居行业第二。

2025年上半年,古茗净赚16.25亿元,是排名第三的霸王茶姬(7.13亿元)的两倍有余。

拆开来看,古茗的利润增长并非靠提价。虽然杯均单价同比增长约3.3%,但销量涨得更快:单店日均GMV同比增长22.6%至7600元,单店日均出杯数同比增长17.4%至439杯。换句话说,喝古茗的人,确实多了。

然而,“古茗的特色是什么”似乎依然是个问号。水果茶、鲜奶茶、果蔬汁……几乎都是市面上的常见品类。营销也缺乏“爆点”,甚至有“模仿先下架,再借势重上架”的案例,比如古茗在霸王茶姬之前就推出过轻乳茶,但没掀起水花,很快就下架了,等霸王茶姬带火了此品类后,才再度上架。

价格优势也不明显。6家上市茶饮公司中,蜜雪冰城占据最低价格带,单价约6元;奈雪的茶、霸王茶姬面向高端市场;古茗则与茶百道、沪上阿姨一起挤在7-22元中部价格带,“厮杀”得最激烈。

品牌辨识度似乎也是模糊的。2019年,龙珠资本和红杉中国在筛选投资对象时,古茗、书亦烧仙草、茶百道等品牌之间讨论了很久。敲定投资古茗后,也没有更强有力的投资机构出来与它们竞争。红杉中国合伙人胡若笛曾面向媒体透露原因:“古茗真的挺难辨认的。”

因此在6年后的今天,古茗的规模利润双双冲到行业第二,给人的第一反应是吃到了外卖大战的“流量红利”。今年8月,高盛中国基于超预期的外卖补贴成效,上调了对古茗、蜜雪冰城的净利预测。

但矛盾之处在于,以卷低价为核心的外卖大战,往往会压缩饮品的利润空间。《财经天下》援引一位餐饮品牌营销专家的表述指出,外卖大战进入“京淘团三国杀”局势后,补贴的方式,就从平台补贴变成了品牌/门店掏钱补贴,“同样是一杯10元的茶饮,堂食订单的实际收入占比能到90%,外卖订单在扣除活动补贴、营销等费用后,实际收入占比仅在55%左右”。

然而,古茗不仅没有被拖累,还实现了净利翻倍,毛利率维持在31.54%,几乎与2024年持平。公司管理层更是明确表示,外卖大战对业绩“拉动有限”。

可见,外卖红利,并非古茗的真正底牌。

独特的低温冷链

一个有意思的数据是,古茗与蜜雪冰城的毛利率只相差0.1个百分比。

毛利率反映供应链成本控制、加盟商管理能力。蜜雪冰城作为“奶茶界的超级供应商”,已搭建了由5个生产基地和仓储物流体系构成的供应链网络,据去年的报道,其售卖加盟商的饮品食材,有60%为自有工厂生产。蜜雪冰城的毛利率表现优秀,是意料之中的。

而古茗的核心竞争力,同样是供应链建设。

两者不同的是,蜜雪冰城是通过标准化与规模化生产,摊薄成本,形成低价优势;古茗则是自建低温冷链,用冷藏车代替部分空运,让食材品质和成本处于微妙的平衡状态,实现配送效率化。

古茗上市之前,资本市场曾试图拆解这种“效率化配送”带来了什么,以推断发展潜力,最后普遍认为,能让古茗“把新鲜食材的成本,压低得接近常温食材的价格”。

这一点,放在中国冷链仍属“早期阶段”的背景下,优势格外突出。依托冷链,古茗能更快、更低成本地使用新鲜果蔬。据报道,大部分果蔬从产地运到古茗的门店,一般只需要1-3天。

这直接带来了高频上新。2025年上半年,古茗上新52款饮品,其中超过三成采用现切果肉或低温奶。上新效率高,古茗就能大胆地“市场流行什么,就立刻出什么”。

比如,2025年3月,“果蔬茶”走红后,古茗便推出了轻体果蔬美式,用上了羽衣甘蓝等网红食材;2023年,Blueglass Yogurt、茉酸奶带起了现制酸奶风潮后,古茗在当年3月推出了牛油果巴旦木酸奶等产品,以“Blueglass平替”的姿态切入市场。

尽管在社交媒体上,网友们对古茗产品的看法好坏参半:“模仿的比较多,但用料品质在十几块的奶茶里算是比较好的。”

但于大多数没有品牌情结的消费者而言,古茗确实是更具吸引力的存在——尤其是对价格更敏感的下沉城市。

创始人王云安曾向媒体,阐述古茗的定位思路:“ 2017年喜茶第一款芝士水果茶上市,新鲜的草莓,加上茶底、奶盖,立刻在一线城市爆火,我就跟团队说,能不能在三四线做一款跟喜茶一模一样的水果茶?因为三四线的人也想要喜茶,但他们很少会花30块买一杯茶。那我们就做了,一杯卖18块。”

基于此产品策略,古茗也长期盘踞在下沉城市。数据显示,古茗81%的门店位于二线及以下城市,43%位于乡镇地区,一线城市门店占比仅为3%,市中心门店的比例则更小。

长线来看,其恰好与沪上阿姨、茶百道等友商打了一个时间差。

2020年,疫情刚开始、消费降级现象尚未出现时,古茗的门店数便已突破4000家。当前者开始讲述下沉故事时,古茗已经在三四线站稳脚跟,用规模化培养好了消费心智。

与蜜雪冰城的差距

古茗暴涨的财报一出,社交媒体上关于“能否超越蜜雪”的讨论骤然升温。

或许,资本市场自有答案。

9月12日盘后,古茗市值504.65亿港元,仅为蜜雪冰城的三分之一。营收和利润差距虽已缩小至2.6倍、1.7倍,但市值差却依然遥远。更微妙的是,财报发布次日股价不涨反跌,14个交易日整体跌幅达9.63%。

业绩涨势惊人,市值和股价却表现平淡,原因其实并不难理解。

首先是,供应链建设与门店扩张烧钱。

古茗IPO时,便在计划中提到,要从募集资金中拿50%出来建设供应链,比如优化冷链网络、新建仓库等,能侧面看出有多烧钱。

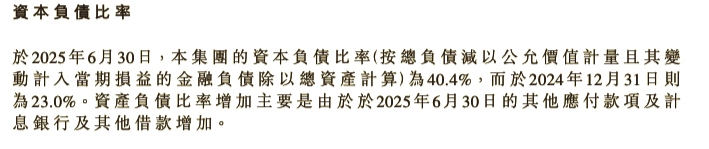

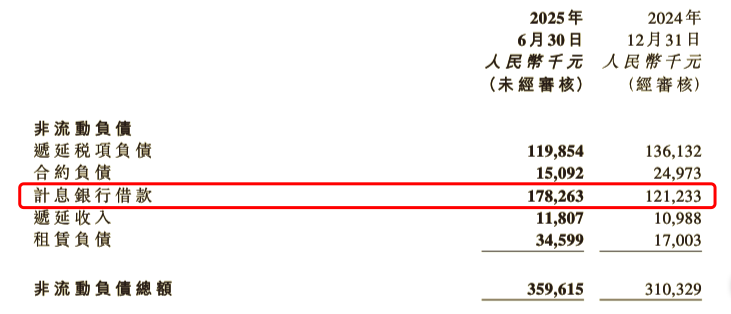

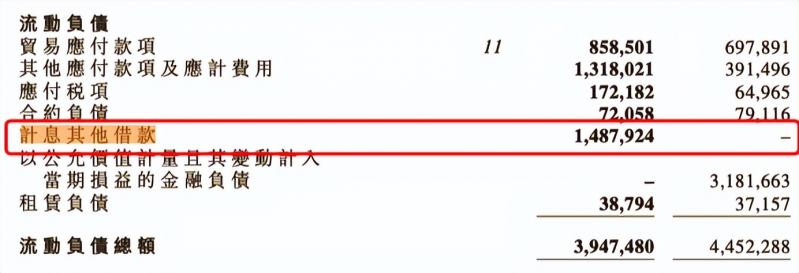

2025上半年,古茗的负债已出现显著上涨情况,资本负债率从2024年末的23%升至40.4%。其中,计息银行借款从1.21亿元增至1.78亿元,更新增多达14.88亿元的“计息其他借款”——这项债务在2024年财报上是没有的。

为获得银行融资,古茗抵押了账面净值约2.4亿元的楼宇,以及17亿元的受限制现金。这将增加古茗的资金占用压力,现金流动性受到制约。

但在财报的展望板块中,古茗仍表示,2025下半年要继续扩张门店,评估国内尚未渗透的市场以及海外市场,并继续加强供应链能力。意味着,建设支出还将继续叠加。

其次是,古茗2025上半年虽新开了1570家店,但也关了305家店。对比2024年同期,开关店速度均显著提升。

古茗给出的解释包括,加盟商因门店表现而主动关店、门店未符合公司运营标准而双方同意关店。这隐晦地点出了,古茗加盟店的经营压力。

钛媒体在今年7月的报道中提到,不少来自浙江、安徽、四川等地的古茗加盟商正处于每天都很忙,但赚不到什么钱的状态。“但是,总部肯定是出货更多了。”一位加盟商吐槽道。

此外,古茗对加盟店的管理极其严苛,不同于其他品牌以区域督导为主的管理方式,古茗推行加盟商打卡制度,要求加盟商必须在店经营,并在加盟制度上明确拒绝“纯投资型”加盟者。

这些现象早已反映到数据上。2021-2024年,古茗加盟商流失率持续上升,分别为6.2%、6.7%、8.3%、15.2%。

与多数茶饮品牌一样,古茗旗下以加盟店为主,2025上半年,来自加盟店的收入占公司总收入的95.8%。无论是什么理由,加盟商持续性出走,都是古茗不容忽视的潜在风险。

从“小镇奶茶”到行业第二,古茗用冷链和下沉策略跑出了“黑马速度”。

但要成为下一个蜜雪冰城,它仍有几道关要过:供应链扩张的资金压力、加盟商的盈利困境,以及品牌力和辨识度的长期缺口。

眼下,它或许只是站到了“挑战蜜雪”的门口。真正跨过去,还言之过早。

参考资料:

晚点LatePost《茶饮投资往事:完美标的、大支票和非共识》

陆玖商业评论《市值仅有蜜雪五分之一,古茗被低估了吗?》

澎湃新闻《六家新茶饮上半年净赚超50亿元:蜜雪持续领跑,外卖大战影响有多大》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!