段永平挺茅台,但茅台挺不住

2025-11-06 16:26

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 田羽

一次捐赠,把两个“老登”送上了热搜。

11月1日,江西水利电力大学官微披露,段永平向校方教育基金会无偿捐赠1万股贵州茅台股票,按市值算约1500万元。

这位“中国巴菲特”在社交账号上轻描淡写地说:“其实只是1万股茅台,他们每年花分红就好。市值只是暂时的。”

捐茅台本身就足够吸引眼球,而一句“市值只是暂时的”,更是让这场捐赠多了几分意味。于是,中国投资界最传奇的“老登”,和A股最具象征性的“老登股”,再次捆绑在一起杀进舆论场。

过去一年,段永平因为“茅台信仰守护者”的身份而频频引发热议。在茅台三季报揭晓、业绩接近零增长后,有网友追问他是否会下修茅台的价值判断,他也只回复了两个字:“不会。”

但问题是,昔日“股王”的未来,真如像段永平说的那样轻松吗?

截至11月6日收盘,贵州茅台股价报1435.13元,较去年10月高点1844.44元,已跌去超过20%。

但真正让市场心惊的,还不是股价跌到1400元的区间,而是飞天茅台的“零售价崩盘”了。在部分电商平台上,53度飞天茅台的零售价,已跌到官方指导价1499元。

这意味着,茅台正被迫回归它最初的身份:一瓶酒而已。

与此同时,资本的脚步也在悄然后退。三季度,茅台从偏股基金的“前三大重仓股”滑落至第十位,基金持仓占比持续下降。

资本在撤退,基金在减仓,价格在下滑。

老登还在挺茅台,茅台却似乎已经挺不住老登。

茅台不缺老登信徒

在中国资本圈,段永平三个字几乎就是“传奇”的代名词。

1983年,他毕业于浙江大学无线电系;此后创立“小霸王”和“步步高”,后担任步步高集团董事长。在段永平加持之下,步步高系高管还创立了vivo、OPPO两大手机品牌,快递品牌极兔。2025年3月,段永平以100亿人民币财富位列《胡润全球富豪榜》榜单2575位。

但段永平更响的标签,是“中国巴菲特”。

截至2025年6月底,他管理的H&H International Investment总市值达115亿美元。其中,苹果是绝对核心,占比超过六成;第二大持仓是巴菲特的伯克希尔·哈撒韦,占比14.2%;第三位是拼多多,之后是西方石油与阿里巴巴。

而在A股,段永平的最大信仰,可能就是贵州茅台。自2012年首次建仓起,他已持有茅台超十年。三次行业危机,他从未减仓,反而逆势加码。他的逻辑很简单:茅台是A股唯一兼具“品牌垄断、定价权、抗通胀”三重护城河的公司,这与巴菲特的投资理念如出一辙。

在他看来,卖出茅台无异于“用黄金换铜”,除非找到更具确定性的资产,否则没理由动。

哪怕今年以来,茅台股价不理想,段永平依旧“挺茅台”到底。

7月18日,有投资者向段永平提问,称自己买不起茅台股票,转而关注神华,询问持有十年是否比存银行合算。段永平回应,“神华不如茅台,但大概率比存银行好。”

10月13日,他又在雪球账上发文:“今天买了点茅台。”段永平认为:“跟不喝贵州茅台也不认识喝贵州茅台的人聊贵州茅台,是不是件很怪异的事情?喝酒有害健康、年轻人不喝贵州茅台……这些理由听上去都挺有道理,但你真觉得有人能copy贵州茅台吗?有人能copy可口可乐吗?”

把茅台比作可口可乐,这种逻辑里多少有点巴菲特的影子。这或许就是所谓的“信仰投资”,买的不只是酒,更是中国人的消费习惯。

而段永平,也不是孤军奋战。在“茅台信仰者”阵营里,还有另一位老登级代表——基金经理张坤。

截至三季度末,张坤掌管的易方达蓝筹精选,依旧稳稳压着四大白酒:贵州茅台、泸州老窖、山西汾酒、五粮液。

他认为,中国内需消费市场依然是投资沃土,当前较低的估值水平提供了充足的安全边际。更直白点说:中国人还会喝,茅台现在不贵。

不过,眼下茅台酒价一路走低,销售端的疲态逐渐显现,段永平所代表的资本市场信仰,可能正被现实一桶接一桶地浇上冷水。

1499元的茅台来了

有意思的是,就在段永平捐出1万股茅台的3天后,飞天茅台的价格彻底扛不住了。

据“今日酒价”数据显示,11月4日茅台价格已跌破1600元;而在拼多多上,1499元的飞天茅台,已经可以拼单买到。

1499元是什么概念?那是茅台的官方指导价。也就是说,这瓶曾经代表“身份与稀缺”的酒,如今回归了原形,它不再是“硬通货”,只是一瓶白酒。

“今年的销量跟往年比差了一半,外面货太多,导致价格也跌得厉害。”有白酒经销商对媒体说。多名受访者认为,上半年的“禁酒令”对白酒产生了短期影响,但更致命的是其他行业不景气的背景下,消费者对于白酒需求的长期不足。

更诡异的是,价格不断下跌,不但没有带来抢购热潮,反而加剧了市场的观望情绪。

有酒商透露,飞天茅台下跌不仅没有激发市场需求,反而加剧了市场的观望情绪,形成“越跌越不买”的负向循环。也有倒爷表示,目前烟酒店铺进货意愿低迷,多采取“到货即出”策略,不敢囤货,并普遍预期价格仍将下行。

面对失控的价格曲线,茅台也在“自救”,在过去一年多来陆续推出一系列稳价举措,包括在产品投放与渠道政策方面作出多项调整,暂停多地推行的“企业申购1499元飞天”政策、取消12瓶大箱飞天投放及开箱政策、叫停巽风375ml茅台酒的合成行权等等。

今年9月,茅台集团总经理王莉在华东调研期间,与机构投资者举办了一场小范围交流会。会上她明确,公司将努力把飞天茅台批发价维持在1800元以上,着重强调量价平衡。

此外,茅台经销商们也尝试联合稳价。今年6月,部分省区茅台经销商联谊会达成共识,限制向电商平台、批发市场及省外渠道供货,并加强市场巡查力度。

但现实依然很骨感,这些措施始终难以阻止茅台酒价下跌。

更深层的危机,是消费断层。

年轻人不喝茅台,也不想喝。在一众新消费浪潮里,中国白酒显得格外迟钝。口味上赢不年轻人,形态上也缺乏创新。行业观察人士直言:威士忌讲的是时间价值,清酒卖的是匠人精神,而中国白酒,却困在“20年陈酿”“30年窖藏”的自我陶醉里。

飞天茅台跌的,不只是价格,更是“稀缺溢价”。那个曾让茅台成为“硬通货”、让茅台股封王的故事,正在被市场重新审视。

业绩增速接近0

当段永平们的信仰,撞上茅台的价格跳水,问题开始变得刺眼:茅台,还能撑起那份信仰吗?

要看清这一点,就得从价值投资的“黄金指标”——ROE(净资产收益率)说起。

ROE简单理解就是净利润除以净资产,看的是公司每一块钱的净资产能赚多少钱。它不讲故事,只讲效率——ROE高,说明企业净资产在高效地“赚钱”;ROE低,则说明净资产在“躺平”。

而ROE也决定了公司能不能“滚大雪球”。因为企业盈利后,赚到的钱一部分分红,一部分留下来再赚钱。留存利润变成新的净资产,如果再按原来的ROE速度继续滚,雪球就会越滚越大,企业的成长属性也就能跑出来。

巴菲特说过,他喜欢ROE超过20%的公司;芒格更直白:“长期股东回报率,最终会接近企业的ROE。”

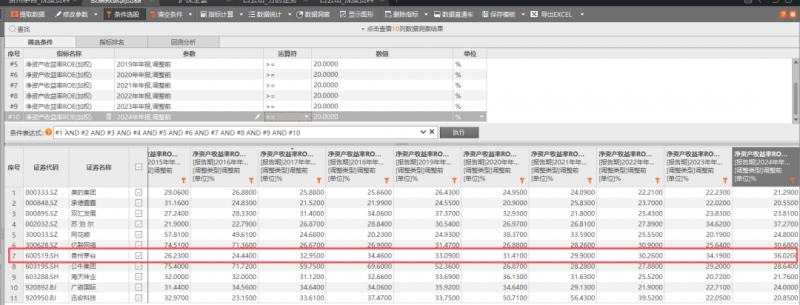

茅台一直不缺价值投资的“铁粉”,其中一个关键就是它惊人的ROE。2025年前三季度,贵州茅台的ROE为24.64%,意味着2025年的ROE有望在30%以上。

这个数据放在目前A股,依然是大公司的“天花板”级别。我们统计了2024年营收超过500亿元的上市公司(简单设置比较的规模门槛),茅台的ROE排在第四,仅次于两家保险巨头(新华保险、中国人寿)和黄金股紫金矿业。但关键在于,这三家的ROE去年都比茅台低了至少10个百分点。

这反映出,茅台ROE不仅高,而且稳。事实上,A股几千家公司里,过去十年每年都能稳稳维持ROE在20%以上的,只有11家。茅台就是其中之一,也是唯一一只白酒股。

然而,历史并不能代表未来,甚至不能代表现在。

今年三季度茅台营收390.64亿元,仅同比增长0.56%;归母净利润192.24亿元,同比增长0.48%。

ROE依然亮眼,增长却停摆。这背后的信号,恐怕弊大于利。

芒格那句“长期股东回报率接近ROE”,有个很残酷的前提,就是得能把赚来的钱,以同样高效率继续投出去,让雪球越滚越大。能再投资,高ROE才是增长力;不能再投资,ROE再高也只是数字。

问题在于,茅台已经被困在“钱太多、地太小”的局面。产能到顶,提价受限;新业务一个接一个,从冰淇淋到巧克力,都是雷声大、雨点小。钱源源不断进来,却找不到新的地方“钱生钱”。

于是,利润只能原路返回,流回股东账户,而不是流向未来。

choice数据显示,2022-2024年,茅台归母净利润合计2236.8亿元,其中1875.3亿元拿来了分红,占比约84%。

这正是茅台目前最尴尬的地方——还能吃老本,但已经难再高增长。茅台也慢慢从“成长股”滑向“红利股”。当市场开始用“分红率”而不是“增长率”给茅台定价,茅台的股价自然就会开始降温,资本市场也会用脚投票。

天相投顾数据显示,截至三季度末,5278只主动偏股型基金的前十大重仓名单中,茅台的排名从二季度的第三位,一口气跌到了第十。重仓它的基金数量也在减少,从上季度的600只,掉到573只。

当然,即便几乎“零增长”,茅台还是不缺信徒。

有网友在雪球上向段永平提问,“请问段总茅台三季度利润已经零增长了,如果茅台未来两三年开启负增长阶段,再过三年出现个位数增长,导致用了好几年才重回双位数增长状态,您会下修对茅台的价值判断吗?”

段永平只回了两个字:“不会。”

但如果你想抄段永平的作业,可能想得太简单了,类似的故事,早就上演过。

2021年下半年,腾讯的股价一路下行。那一年8月,段永平第一次公开表示买入腾讯,并放话:“再跌再多买些。”

随后,他的确多次加仓:2022年2月,以53.5美元买入10万股;同年4月,用分红再买;到了8月,腾讯跌至37.37美元,他再次买入10万股,还说“跌到30美元继续买”.

不少散户看到“投资大佬”连续出手,纷纷跟进,以为找到了抄底信号。然而,随后的剧情却出人意料。面对网友追问,段永平轻描淡写地透露:他所有腾讯持仓,占其总仓位“还不到1%”,甚至称这“还不算实质性投入”。

此言一出一片哗然,点醒了许多人。原来大佬口中的“抄底”,只是一次轻仓试探;而跟风者却可能已押上重注。当股价继续下探,段永平能从容等待,而普通人可能早已陷入被动。

所以,即使你相信段永平的判断,也别急着全盘照搬。他有的是筹码和时间,而你输得起。

参考资料:

每日经济新闻《“中国巴菲特”捐了市值1500万元茅台股票!本人回应:他们每年花分红就好》

上海证券报《段永平,捐了1万股茅台!》

财新《白酒三季度继续“磨底” 茅台营收增速不及1% 五粮液营收下滑五成》

酒周志《茅台跌破1700元,年轻人愿意喝了吗?》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!