“慢悠悠”的欧洲电商,迎来一个最“快”的对手

2026-03-24 17:48

作者|周松

原创首发|骑鲸出海

十年试错、三次入局,刘强东的跨境电商梦想,终于走到了最关键的一个节点。

近日,京东旗下跨境零售平台Joybuy正式上线欧洲,目前已覆盖比利时、德国、英国、法国、荷兰与卢森堡六个国家。

图源:CNBC

这是继去年收购欧洲消费电子零售巨头CECONOMY后,京东在欧洲市场落下的关键一子,也是刘强东十年内第三次叩响欧洲电商的大门。

与另外两家巨头Temu和SHEIN的“上车就走”模式不同,京东的出海动作明显更重、更慢也更难复制:自营+本地仓配的重资产模式。

这也意味着,京东正在把一套在中国验证可行、最擅长的模式搬去欧洲。

但几乎在同一时间,亚马逊就宣布将在美国数百个城镇推出1小时和3小时送达服务,覆盖9万多种商品。

看似不在一个战场,动作却指向同一个逻辑:一场围绕时效、供应链与本地体验的较量,瞬间在电商市场变得剑拔弩张。

只不过,京东Joybuy的步子走得更险。

海外再造京东

距离京东首次上线Joybuy,已过去十年。

2015年6月,京东正式上线了全球零售业务Joybuy的俄文和英文站,定位是跨境B2C平台,对标阿里旗下的速卖通。

但彼时,市场并没有给Joybuy留下空间,速卖通的发展正如日中天。2015年,速卖通上的卖家数量突破20万,订单覆盖全球220多个国家和地区,在部分国家购物类APP中排名第一。

半年后,Joybuy俄文站因业绩不佳而暂停运营,退出俄罗斯市场。

2017年,京东又上线了“京东售全球”业务,覆盖全球200多个国家和地区,业绩仍是未达预期。

2021年,京东将Joybuy转型为B2B跨境平台“京东全球贸”。挣扎了半年后,Joybuy再次关停。

大洋的另一边,京东也曾将将出海重心之一投向东南亚。

2015年,京东联合私募股权基金Provident Capital合资成立跨境电商平台京东印尼。2017年,京东与泰国零售业巨头尚泰集团合资成立京东泰国,并于2018年正式上线。在东南亚,京东都是亲自下场、重资产投入,自建物流与本地客服,试图复制国内自营的成功经验。

但东南亚物流基建薄弱、地形复杂,高投入抬升运营成本,京东的重资产模式始终水土不服,开始出现大规模亏损。财报显示,2018年到2021年,京东物流的亏损从28亿元扩大至157亿元,亏损比从7.3%猛增至近15%。

2023年1月,京东宣布停止运营印尼、泰国站点,正式退出两国市场。

兜兜转转好几轮,京东的跨境电商业务多次转型、反复试错,心里似乎根本没谱。

在价格、品类上,Joybuy比不上速卖通和SHEIN,在品质、物流和知名度上又打不过亚马逊。Joybuy夹在中间,不上不下,在B2C、B2B不同模式之间反复切换,始终没有找到属于自己的定位。

痛定思痛后,京东发现在东南亚电商战场中靠真金白银砸出的物流网络,却意外收获了很好的交付质量与客户满意度。

叠加Temu、SHEIN等低价平台用9.9美元包邮席卷全球,纯粹卷价格的赛道全部挤占,刘强东选择了一条投入更大、壁垒更高的路:不做单纯的跨境电商,而是重做一个京东,转向重资产、全链条的本土化电商。

经验与教训同时沉淀下来,京东的出海逻辑和行动也开始随之变化。

转折点出现在2022年。

一方面,京东开始了更为本地化的打法。

2022年1月,京东在荷兰推出了全新模式的Ochama全渠道自提店,采用“前店后仓”模式,支持用户线上下单、线下自提。这一模式意外走通,Ochama快速搭建了自动化仓储体系,业务版图延伸至欧洲20多个国家。

尝到本地化甜头后,京东选择乘胜追击。

2024年,京东相继盯上英国消费电子零售商Currys和英国超市集团Sainsbury's旗下的百货零售连锁商Argos,希望凭借他们密集的线下零售网络及成熟的仓储、取货系统扩大市场。但因交易和监管问题,收购均未成功。

两次收购折戟,并没有让京东止步。

2025年7月,京东宣布将通过全资间接子公司JINGDONG Holding Germany GmbH,向德国消费电子产品零售商CECONOMY的所有股东发起自愿公开收购要约。同年12月,京东宣布在额外要约接受期结束后,将拿下其59.8%的控制性股权,在当时创下了中国电商出海欧洲的单笔收购规模新纪录。

图源:京东

更重要的是CECONOMY。

CECONOMY是欧洲消费电子零售领域的佼佼者,也是欧洲最大的零售集团之一。旗下的MediaMarkt和Saturn品牌通过线上线下结合的全渠道模式,在11个国家运营着超1000家门店,拥有庞大的本地用户群和成熟的线下零售网络。

这恰恰是过去十年里,京东始终缺失的部分。

Ochama和CECONOMY的加入,不仅带来现成的线下门店网络、品牌认知,还为Joybuy提供了强大的本地化背书。

融入本地之后,仓储、配送能力也要跟上,不然所有的信任和体验都要大打折扣。

早在2022年,京东就启用了荷兰自动化中心,辐射整个欧洲大陆。截至2025年末,京东物流已在全球布局近200个海外仓、保税仓与直邮仓,总管理面积近200万平方米,覆盖25个国家。

去年12月,京东又发布了“2025年全球一体化供应链战略”,全面推进全球仓网、快递网、航空网的建设,为出海、跨境电商提供更全面的服务。目前,京东快递品牌JoyExpress也已在英国、德国、荷兰和法国等国家的主要城市实现当日达、次日达,提供大件送装一体、退换货等服务。

当本地化、仓储、配送等环节逐渐成型后,Joybuy才有了真正落地的土壤。

2025年4月,京东重启Joybuy,并在同年8月将Ochama并入Joybuy,收缩了战线。

2026年3月,Joybuy正式上线欧洲。

走到这里,京东的十年出海,其实已经完成了一次方向校正:Joybuy更像是一套围绕商品、仓配、服务与本地化的电商体系。

换句话说,京东在海外再造了一个京东。

“次日达”开始发力

与Temu、SHEIN优先发力北美不同,Joybuy首批便切入欧洲。

Statista最新测算显示,2025-2029年欧洲电商收入将以7.95%的年均复合增速稳步扩张,2029年整体规模将升至9612亿美元,同期用户渗透率也将由47.6%提升至55.8%。且欧洲消费市场相对,消费者普遍对品牌可信度、商品品质与配送体验等服务相对挑剔。而本地电商普遍时效偏慢、服务标准松散,恰好给了Joybuy打出差异的机会。

打开Joybuy的客户端,可以看到满满的京东风格。

图源:Joybuy客户端

从产品结构上看,Joybuy目前已经拥有超过10万的SKU,覆盖3C数码、家电、美妆、家居及日用百货等多个品类。

此外,客户端还不乏欧莱雅、德龙、博朗、宝丽来等国际大牌的官方身影,这与Temu形成了鲜明对比。

和国内相似,这种不单纯依赖白牌与低价商品驱动流量的自营模式具备天然优势。

一是,自营带来了信任背书。

欧洲市场对电商的信任门槛本就严苛,尤其在高客单价、环保商品上,消费者会偏向合规、稳定、售后可靠的平台。目前,Joybuy没有第三方卖家入驻,全链路由平台统一把控,在一定程度上规避了常见的假货、翻新、货不对板等风险。

加上CECONOMY本地品牌信誉的加持,Joybuy的“平台全责制”恰恰是最能打动欧洲消费者安全感的东西。

这种运营方式,也能让用户黏性更多来自平台本身而非价格、品类等因素。

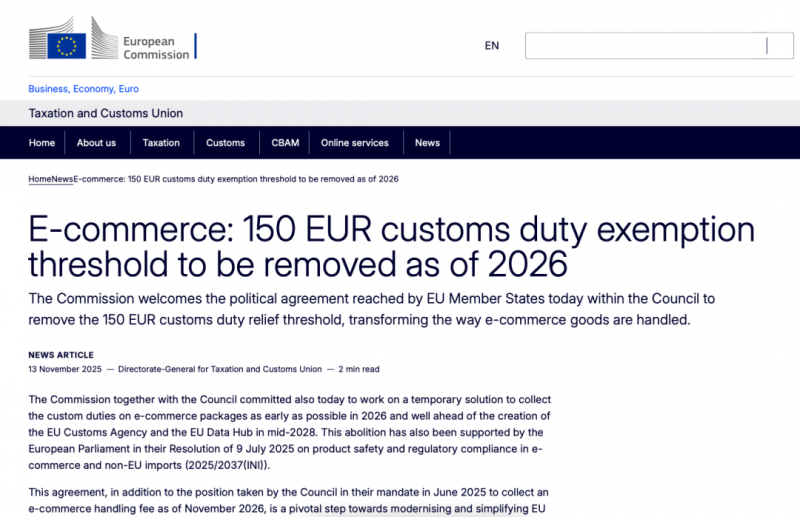

二是,自营恰恰踩中了整个欧洲日趋严格的跨境电商监管环境变化。

自2026年7月起,欧盟将废除沿用数十年的150欧元以下小额包裹关税豁免政策,改为对每一件进口商品统一征收3欧元关税。Joybuy的上线,正好踩中这一倒计时。

图源:欧盟官网

当那个9.9包邮、还送一堆小礼品的故事在海外市场失去讲述空间时,靠补贴、靠低价勉强维持的电商模式,或许会被淘汰。而Joybuy当品牌自营暂时不受小额包裹新政的冲击,成本更可控、合规性更强。

当便宜不再成为核心竞争力时,消费者愿意支付的理由或许只有两个:一是品牌,二是速度。

Joybuy把国内的“快节奏”也搬到了欧洲。

欧洲山河水域多,物流体系分散,再加上国家分散,地缘政治极易对物流产生影响,本地电商普遍效率不高。欧洲跨境电商直邮大概需要7天,商业快递大约是2-3天,且使用直邮时还需综合考量货型与物流成本。

即便在英国、德国等电商成熟市场,想要提速,用户也通常需要额外支付高昂的配送费,时效一直是欧洲电商的一大痛点。

据了解,欧洲主要城市的用户上午11点前在Joybuy下单可以实现当日送达,晚上11点前下单则可以在次日送达。这在“慢悠悠”的欧洲,属实少见。

更重要的是,“次日达”的门槛并不高。相比亚马逊Prime会员才能享受免运费、非会员需达到较高门槛才能包邮的规定,Joybuy只需订单满29英镑即可免费享受当日达服务。

同时,Joybuy还推出名为JoyPlus的会员服务,月费为3.99英镑,定位上直接对标9.9英镑的Amazon Prime。

Joybuy英国区负责人也曾直言,英国消费者长期被迫在价格与配送速度之间妥协,想要更快时效往往需要额外付费。Joybuy的当日达不是增值服务,而是面向数百万家庭的标配体验。

为了支撑这样的物流履约能力,Joybuy做了很多努力。

去年12月,京东物流就在英国投入运营首个智能海外仓,仓储面积超3000平方米,场内配备近200台自研物流机器人。整体出库效率提升约4倍。

截至目前,Joybuy也已在欧洲布局超过60个物流仓库及配送站点,总面积超过30万平方米,并铺设了4.9万个快递自提柜。

不过,Joybuy所对标的亚马逊也挺机灵,几乎在同一时间推出了“小时达”服务。

3月17日,亚马逊宣布将在美国数百个城镇推出“1小时+3小时”速配服务,覆盖9万种商品。目前,3小时配送已覆盖全美约2000个城市和城镇,1小时配送落地数百个区域,涵盖洛杉矶等核心市场。

也正是在这样的你追我赶下,Joybuy在自营、物流履约上的布局才显得更有针对性。

从Joybuy的重新上线不难看出,京东的确在把自己的优势复刻到海外。从商品自营、本地仓储市场,再到末端配送,“重资产+本地化”的模式构成了Joybuy在海外的核心竞争力。

但也正因为投入更重、链路更长,这条路并不好走。

卖家新选择

摒弃低价赛道而聚焦品牌产品,大规模布局“次日达”配送能力,听起来是个颇具长期主义的生意,却也带来了更高的前期投入、更长的回报周期和更低的灵活性。

这些投入,最终都要回到一张更现实的账单之上。

先摆在Joybuy面前的,是亚马逊、Temu、SHEIN“三座大山”。

一方面,Temu、SHEIN等平台通过供应链效率、低价策略、社交媒体营销等优势迅速吸引消费者。且Temu、SHEIN拥有很多第三方卖家,产品类目丰富,Joybuy短期内很难在所有类目上与这些平台正面竞争。

甚至在物流履约上,Temu、SHEIN也在暗暗发力。

据悉,SHEIN于去年12月在波兰建立了一个面积达到74万平方米的大型物流中心,旨在规避欧盟关于小额包裹关税的新规。Temu也在欧洲多国加强了本地仓网络建设,并与物流巨头DHL达成合作,以实现实现未来80%的欧洲订单从本地仓发货的目标。

图源:法国消费零售行业媒体LSA commerce & conso

另一方面,亚马逊凭借长期的信任积累、完善的物流网络以及成熟的会员体系,依旧在欧洲电商与物流领域保持着主导地位。

亚马逊在欧洲深耕已久,超百座履约中心覆盖英、德等西欧市场及波兰、捷克等东欧区域,依托EFN欧洲配送网络,可实现单一国家入仓、辐射全欧销售的配送速度。

反观Joybuy,欧洲物流基建仍处于起步阶段,当前仅围绕核心城市进行重点布局。即便整合Ceconomy的现有网络,整体覆盖广度还是不足。

此外,亚马逊在“次日达”服务上早已布局,保持领先地位。

2005年,亚马逊依托Prime会员体系推出“免费两日达”配送服务;2014年,亚马逊在纽约上线Prime Now,率先落地小时级即时配送。到了2024年,美国区域支持当日达与次日达的商品规模已突破20亿件,同比增幅超五成。

亚马逊、Temu、SHEIN各有优势和市场占有率,Joybuy想用“重资产+本地化”来突围,并非易事。

并且,这套打法很烧钱,成本压力巨大。

本地仓库租赁、网络设备运维、自营团队运营、末端配送网络铺设,再加上收购整合带来的资金消耗,每一项都是持续且大额的支出。欧洲人力、土地、政府合规监管的难度和开支本就居高不下,重资产模式一旦铺开,很难快速收缩调头。

现实盈亏不会给Joybuy太多耐心。在尚未形成足够规模效应之前,需要提前布局的投入、需要时间积累的订单规模所带来的盈利压力会一直悬在Joybuy头顶。

更重要的是,Joybuy目前的平台模式还是未知:开放平台?还是半自营平台?

如果延续京东在中国的模式,Joybuy在SKU丰富度上势必受限。倘若引入第三方卖家,又需要对平台治理、履约服务一致性之间重新寻找平衡。这对于正在扩张中的Joybuy而言,是一道不小的考题。

但换另一个角度来看,Joybuy的上线,不仅让欧洲跨境电商市场多了一个中国玩家,也意味着卖家可能会迎来新的流量入口,为一部分卖家留下了“窗口期”。

为了快速扩充SKU品类,平台往往会在在招商阶段降低入驻审核标准、对新商家给予流量扶持,甚至直接提供资金补贴,也就是所谓的“早期窗口期”。2015年的亚马逊、2022年的Temu、2023年的TikTok Shop,都有这个时期。

对于卖家来说,可以借助“窗口期”的补贴和流量支持实现快速增长,抢占新平台的先发优势。

除了早期流量,“另一扇被打开的窗”便是物流履约能力。

对卖家而言,这代表着物流时效更有保障、售后退换流程会更规范,未来卖家可能会进入类似亚马逊FBA的履约体系。

不过,硬币的另一面也同样清晰。

如果卖家想享受Joybuy的物流履约服务,需要提前备货到海外本地仓。

这也意味着,产品有可能卖不出去而囤积在仓库,库存风险、资金风险都会明显增加。

因此,对于以“低价铺货”的卖家来说,Joybuy可能并不是最理想的平台。

从目前信息来看,Joybuy似乎更倾向走品牌旗舰店路线,而非传统铺货型平台。这也表明平台重心在于扶持具备品牌力与供应链优势的卖家,而非依赖低价走量的铺货卖家。

不过,从长远来看,从“低价”走向“品牌化”对所有中国跨境电商卖家都是利好的。

鉴于此,有意向的卖家不妨持续跟踪Joybuy的动向,重点关注第三方商家入驻政策的开放节奏。同时,也可以及早调整运营策略,强化产品管控与服务体验,以适配平台品牌化、高效履约的发展方向。

兜兜转转,Joybuy在十年试错后似乎找到了自己的出海之路。

但欧洲不是中国,不会因为多一个Joybuy就自动改变电商节奏,用户也不会仅凭“产品更好、送的更快”就轻易转移阵地。

对Joybuy来说,能不能算好“重资产”模式的账单、能不能把这套模式复制到其他地区,仍是未知。

对卖家来说,Joybuy或许是一只看起来十分诱人但“螃蟹”。但这只“螃蟹”值不值得“啃”,或许还需要时间来检验。

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!