首期就在上海砸 150 亿,新拼姆什么来头?

2026-03-26 17:31

作者|Hayward

原创首发|蓝字计划

3 月 25 日,拼多多扔出了一枚比财报数字更重磅的炸弹。

在发布 2025 年第四季度及全年业绩的同时,它正式宣布组建“新拼姆”,开启品牌自营,继续重仓中国供应链。

这个名字听起来甚至有点像段子:由“新”、拼多多的“拼”和 Temu 的“姆”组合在一起,乍一听还有些喜感。

但这个动作,不容小觑。

“新拼姆”,并不是在原有平台业务上多开一个频道,或者多做一层流量分发。根据拼多多的设想,是要把拼多多和 Temu 两端已经跑通的供应链能力整合聚集到一起,直通上游:

从源头定制生产,到系统性自营,再到面向不同市场、不同品类去孵化自己的品牌。

说得直白一点,那个过去最擅长撮合交易、放大效率的电商平台,准备亲自下场,做自营品牌,自营生意。

时间拨回2025 年 12 月 19 日,赵佳臻出任联席董事长兼联席 CEO 时,曾放出狠话:力争三年再造一个拼多多。

三个多月后,这句原本更像战略口号的话,终于落成了真金白银、组织架构和一间新公司。

消息称,“新拼姆”已经在上海成立专项公司,一期现金注资 150 亿元,未来三年计划总投入 1000 亿元。

但更让人震惊的,还是拼多多的动作之迅速。去年年底刚定下方向,今年 2 月就有注册资本分别为 100 亿元和 50 亿元的两家相关公司先行落地。

看来新拼姆在拼多多心中的位置,比预想中更重要。

利润砸进供应链

3 月 25 日,财报发布后,拼多多迎来股价的短线跳水。

其实如果只看营收,拼多多这份财报不难看。

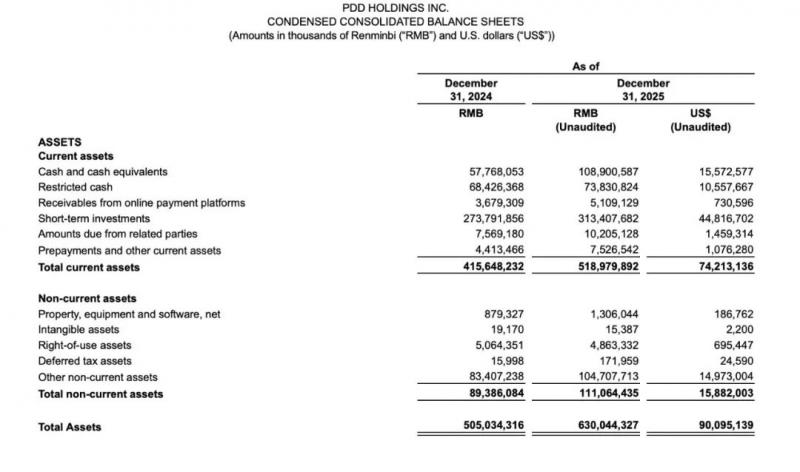

2025 年,拼多多全年营收4318 亿元,同比增长 10%;单看第四季度,营收 1239亿元,同比增长 12%。

核心业务方面,在线营销服务及其他收入全年 2178 亿元,交易服务收入 2141 亿元。

也就是说,平台这门生意本身并没有出问题,基本盘还是很稳的。

但扎眼的地方,出在了利润表上。

2025 年全年,拼多多归母净利润约 994 亿元,同比下滑 12%;Non-GAAP净利润 1073 亿元,也下滑了 12%。

放到第四季度来看,净利润 245 亿元,同比下降 11%;调整后净利润 262.95 亿元,同比下降 12%。

这样的利润表现,显然已经不止简单的“增收不增利”可以解释了。

当然,钱花到哪儿去了,拼多多也写了财报上:

全年营业成本 1888 亿元,同比增长23%,明显快于营收增速;总运营费用 1484 亿元,同比增长13%,销售和营销费用、研发费用都在持续上升。

这就足以说明,2025 的拼多多并没有“利润为先”,而是主动把原本能留在利润表里的钱,大规模投向供应链、履约和平台生态。

说白了,这些投入最终都在给新拼姆这条线打底。

还有去年 4 月,拼多多推出“千亿扶持”惠商计划,三年内要投超过 1000 亿元的资金和流量。这些钱花在了减佣、流量倾斜、产业带扶持和补供应链短板上的动作,现在看来就是在为新拼姆提前铺路。

从这个角度看,财报里利润承压,反而更像一种信号:拼多多已经决定,先把钱投到供应链里,再等它慢慢长出新的业务形态。

对于这点,拼多多管理层在财报会议里,说得更明白了。

陈磊提到,过去一年公司一直围绕高质量发展推进;赵佳臻则把 2026 年定义为下一个十年的起点,并明确表示要以“All in”的状态继续加码供应链投资;负责财务的高管也直接提醒,这类投入是长期性的,而且一定会影响财务表现。

所以,无论是拼多多 2025 年财报,还是高管们的表态,都指向了一件事:

新拼姆已经成为拼多多未来几年最核心的战略。

不仅是下一个拼多多

不少人或许会有疑问:进入第一个 10 年的拼多多,正值巅峰,兵强马壮,在电商平台赛道中的位置,几乎无人可以撼动。

为什么不惜倾尽全力,也要造出“下一个拼多多”?

因为中国供应链的潜力,还没有被完全释放。

过去这些年,拼多多最擅长的事,是把分散的工厂、商家和消费者用流量和价格重新组织起来;Temu则证明了另一件事:中国供应链一旦被更高效地调动起来,确实能在全球市场打出一片天。

过去三年,Temu 业务已经扩展到90 多个国家和地区,这件事至少给了拼多多两个判断:第一,中国制造的供给深度还远没有挖完;第二,现在关税、监管、竞争越来越狠,挑战只会越来越大。

这也是“新拼姆”和早年拼多多最不一样的地方。

“新拼姆”想做的,是把平台原本停留在交易撮合这一层的能力,继续往供应链上游延伸:

一端连接国内产业带、工厂和商家,另一端连接海外市场、跨境履约和本地销售,而拼多多自己补上过去很少亲自介入的一环,品牌、标准和产品定义。

从 3 月 25 日披露的信息来看,拼多多对这条路径已经想得很清楚:那1000 亿元,将用于覆盖国内产业带,推出定制化制造方案,系统性开展自营,并孵化面向不同市场、不同品类的品牌,同时配套仓储物流、知识产权、法律支持等一整套出海服务。

为什么选在 2026 这时间节点?

最大的原因,当然是2025年“千亿扶持”已经培育出一批“新质供给”和品牌化商家,比如邵东书包从代工变爆款,现在只是把平台模式升级成自营+孵化,风险可控、路径清晰,并且实际成熟了。

另一方面,来自外部的压力,也推动了拼多多走得更快。当前全球贸易环境趋严,2026年被定为“国内供应链转型升级的关键窗口期”,政策、市场、产业都在变,拼多多必须抓住,否则错过就晚了。

所以,新拼姆的落地,本质上是拼多多在提前卡位下一阶段的关键增长。

在这里,还有一个意味深长的小细节:

从公开信息看,“新拼姆”两家专项公司分别落在长宁和浦东,皆位于上海,经营范围覆盖货物进出口、供应链管理、普通仓储、国际货运代理、采购代理等多个环节。

拼多多作为一家遍布全国的大企业,为什么偏偏选择上海作为新拼姆的大本营?

这其实是拼多多对新拼姆“全球化定位”的重要体现。

对一个既要连接国内产业带,又要服务全球市场,同时还要处理履约、贸易、法务和品牌出海的项目来说,上海本来就是更合适的落点。

制造端未必集中在上海,但在跨境贸易、物流体系、金融结算、专业服务和国际化人才这些事情上,上海的配套能力确实更完整。

这也从侧面反映出,拼多多从一开始就没把“新拼姆”当成一个单纯的国内电商项目。

对拼多多来说,这是从流量分发和交易撮合,进一步走向品牌组织和供应链整合;对 Temu 来说,这是给原本更偏通路型的跨境模式,补上品牌和产品能力。

对整个拼多多体系来说,这也是它第一次把产业带升级、平台生态治理和全球化业务更明确地放到同一套框架里。

所以,虽然说新拼姆是“下一个拼多多”,但显然,拼多多对它的期望,远不是“拼多多的复刻”。

有挑战,更是机遇

当然,新拼姆也不是拼多多光靠砸钱就一定能做成的。

首期 150 亿、三年 1000 亿,这些钱对拼多多来说都不算什么。真正的挑战,是它要从一门已轻车熟路的平台生意,走进一门更复杂的生意模式里。

做平台,拼多多擅长的是流量、效率和交易;但做自营品牌、定制制造和供应链组织,考验的是选品、品控、履约、品牌,以及更复杂的全球合规能力。

尤其在管理层已经明确提示利润率波动会成为常态、行业竞争还会继续加剧的情况下,新拼姆注定不是一条轻松的路。

但反过来看,这也是它最大的机会。

新拼姆的出现,是拼多多拿过去十年积累下来的供应链能力、平台效率和全球通路,去换下一阶段更难复制的东西:品牌壁垒、更高质量的增长,以及一个不再只靠性价比驱动的未来。

对拼多多来说,这是战略升级;对中国工厂来说,这是从代工、白牌走向更高标准制造和品牌化输出的机会;对用户来说,则意味着未来可能买到更多不只是便宜、而且更稳定、更有品质感的商品。

目前,拼多多已经推出了“多多好特产”、“新质供给“等自营色彩鲜明的专项和标签,尽管还处于小试牛刀的阶段,但已经收获了非常亮眼的成绩。

比如“多多好特产”,在 2025 年上半年推动了平台农产品销量同比增长47%,其中时令水果销量同比增长51%,海鲜水产同比增长48%,足以说明高质量供给的市场广阔。

所以,短期看,利润让路、投入加大,可能都会成为常态;但长期看,从量到质,从平台到品牌,从撮合交易到更深地参与供给,是拼多多走到今天,迟早要做的事。

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!