文远知行和小马智行,打了一场价值百亿港币的口水战

2025-11-07 16:26

作者|Hayward

原创首发|蓝字计划

11月6日,本应是中国IPO圈、自动驾驶圈一个值得锣鼓喧天、共襄盛举的“高光时刻”。中国本土知名度极高的自动驾驶“双子星”——文远知行与小马智行,就好像约好一样,选择在同一天登陆港股。

按理说,“同在广州、同日招股、同日挂牌”的历史性一幕,原该成为佳话;然而,等着投资者的不是香槟与庆贺,而是一场在上市前夜爆发、充斥着“数据造假”“刻意贬低”指控的口水战。

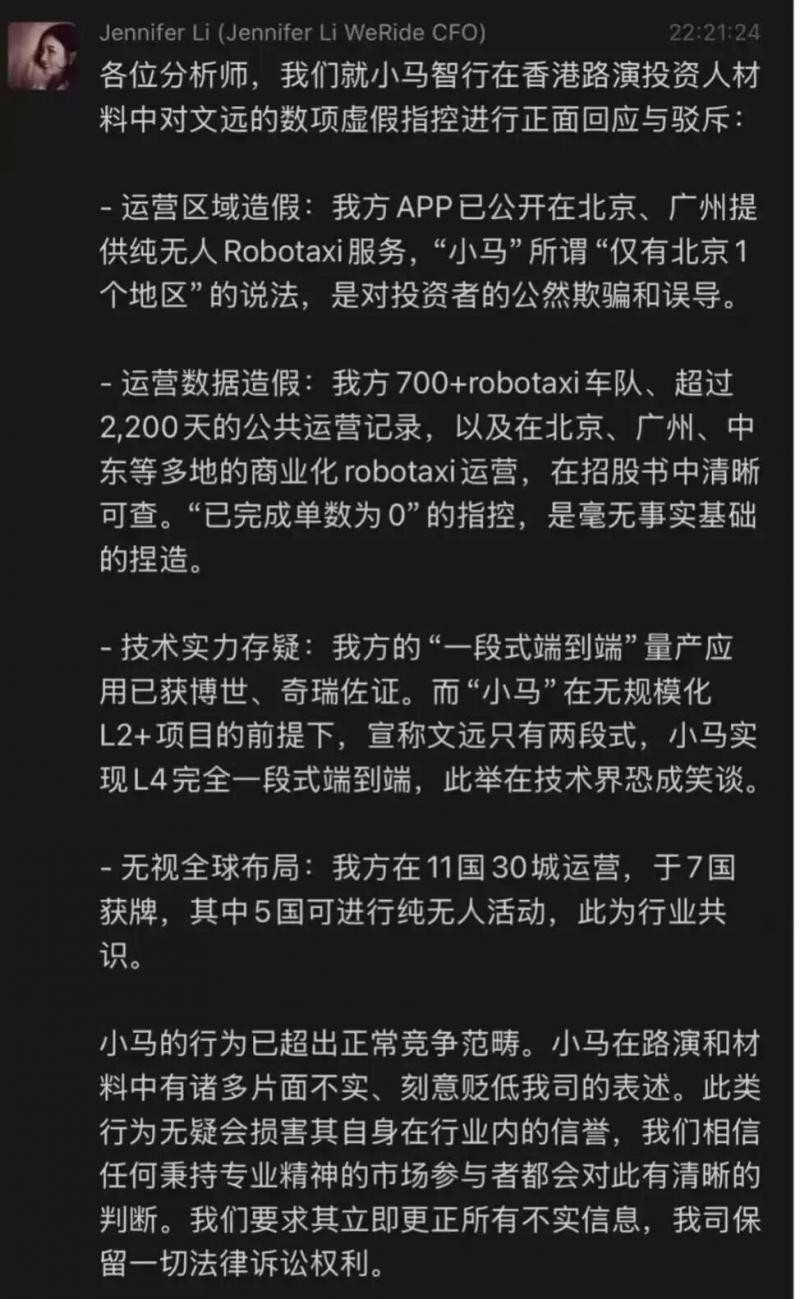

10 月 30 日深夜,文远知行 CFO 李璇在多个分析师微信群中发文,怒指小马智行港股路演材料“造假”,称其对同行“泼脏水”,甚至是“对投资者的公然误导”。

实话说,在汽车和智驾圈,企业互撕并不稀奇。

但这一次的口水战,被不少网友、媒体称为“历史罕见”,因为不仅是两家独角兽的亲自下场互撕,而且整个过程都显得“仓促混乱”,把商业竞争,变成了“泥地肉搏”。

数据罗生门

这场冲突的导火索,是一份小马智行用于港股IPO路演的演示材料(PPT)。

据业内流传的版本,小马智行在材料中直接对比了自身与文远知行、百度的中国运营数据,声称其业务已覆盖北京、上海、广州、深圳四个一线城市,而文远知行“仅在北京 1 个城市运营”;在“完成订单数”一栏,文远更被标注为“0”。

最核心的运营数据只有“1”和“0”,文远知行自然难以接受。

李璇在微信群中迅速回应,强调文远拥有 700+ 的 Robotaxi 车队、超过 2200 天的公共运营记录,且在北京、广州、中东多地开展商业化运营,“已完成单数为 0”的说法“毫无事实依据”。

这次互撕的另一个重点,技术方面的对比也同样激烈。小马智行宣称文远知行仅停留在"两段式"端到端技术阶段,而自己已实现"L4完全一段式端到端"技术。

在自动驾驶行业内,早已经跟随着马斯克的脚步将“端到端“技术,即“从感知到决策一体化的算法架构”奉为圭臬,其中“一段式端到端”又要比“两段式端到端”更有优越性。

因此,这个描述的言外之意,是“小马智行相对于文远知行在技术上有着代际的差距”,并且自己才是更先进的“端到端”技术,是下一代自动驾驶技术的领导者。

对此李璇也进行了强烈驳斥,称文远的“一段式端到端”方案已获博世和奇瑞的佐证,这种对比既不符合事实,也缺乏量产项目支撑。

最后,李璇要求小马智行“立即更正所有不实信息”,并“保留一切法律诉讼权利”。

有意思的是,连百度也“被误伤”。材料中称百度 Robotaxi 仅在北京和上海运营,引发百度投资者关系部连夜回应,表示“已依法维权”。

另外,互撕“爆发时点”更显微妙。

10月14日,两家公司同时拿到中国证监会的境外上市备案;10月17日和19日,小马和文远先后通过港交所聆讯;随后,双方的公开招股期从10月28日至11月3日完全重叠,面向的是同一批国际长线基金。

最终,双方在11月4日同日定价,并计划于11月6日同日挂牌——这构成了名副其实的“镜像IPO”。

而这次的互撕爆发时间节点,10月30日,正处于双方IPO最关键的“路演”阶段。

在这样一个“贴身肉搏”、争夺同一批资金的关键时刻,双方不约而同地选择在最核心的运营数据和最前沿的技术路线上大做文章,归根究底还是想争夺“技术路线领先” “运营数据领先”的叙事权,说服投资者在后面的 IPO 中支持自己,成为“Robotaxi第一股”。

毕竟,如果无法拿下“Robotaxi 第一股”的叙事权、抢到估值高地,很可能会在后续"烧钱决胜"阶段处处被压制,甚至无法翻身。

藏不住的焦虑

文远知行与小马智行的互掐,本质是行业集体焦虑的集中爆发。L4赛道的故事已经讲了近十年,但盈利依然遥遥无期,市场对自动驾驶行业的态度,也从"技术故事"转向"成本模型"。

换言之,“你想从我们这融到钱,得先告诉我们你能赚钱。”

在这个残酷拐点下,"Robotaxi第一股"的叙事权已不再是虚名之争,而是关乎生死的"估值杠杆"和"融资生命线"。

这里不得不提,港股这个 “零和博弈”战场的特殊性。两家之所以在口水战上斗得你死我活,是因为谁若被贴上“第二名”标签,谁就可能失去在港股资本市场的“估值锚”地位。

港股的资金池有限,换手率又全球垫底。一旦市场认定“A是龙头”,B的股票将面临 “想买的人不多,想卖的人卖不掉” 的困境,从此失去估值成长的想象空间。

与之相反,如果能成为龙头,也就成了估值锚,市场会用你作为参照系来给整个行业定价,还能拿到最关键的“叙事主导权”,在未来拥有更多的融资机会。

所以,吵架是为了融资,也是为了解决“企业烧钱看不到尽头”的资金焦虑,更是未来盈利的关键。

L4自动驾驶的研发和运营是一个无底洞,根据双方财报2025年上半年,小马智行营收3543万美元,亏损6.81亿元,同比扩大75%;文远知行营收2787万美元,亏损7.92亿元,同比收窄10%。

若拉长时间看,三年半累计,小马智行亏损34亿元,文远知行亏损高达65亿元。双方的研发支出常年占营收的250%以上,再加上车辆改装、安全员成本、数据运维,每一项都是“吞金兽”。

两家公司本次在港股上市,小马募资72亿港元、文远募资29亿港元,这笔钱将直接决定谁能有更多的子弹,先扩到千辆车队、先实现成本拐点。

根据小马智行官方数据,1000台车队规模才是盈亏平衡线。目前日均订单15单,单车年收入约12万元,仍远低于覆盖成本所需。这就意味着谁先断粮,谁就可能在行业洗牌中出局。

另一方面,融资也是为了更好应对来自新玩家“降维打击”的压力。

在过去,小马智行和文远知行的对手只有百度萝卜快跑和滴滴;但随着更多传统车企开始觊觎Robotaxi 这块肥猪肉,相比动辄千亿市值的车企,两家可以出的牌实在少太多了。

11月5日,何小鹏在小鹏科技日上宣布,将于2026年推出前装量产的Robotaxi,采用纯视觉方案并搭载自研高算力芯片,支持整车OTA升级。相比行业常见的后装改装模式,前装方案在成本控制上更具优势。

同时,小鹏的软件系统已在数十万台量产车上积累数据闭环,并拉上了高德进行渠道合作,用户可通过平台直接呼叫,在“叫车”这件事上将会比目前的 Robotaxi 更加灵活。

由此可见,传统车企凭借前装量产能力与渠道资源入局,使小马智行、文远知行等纯 L4 玩家面临更紧迫的竞争压力。

一时间,文远、小马面临的不是单纯的“同行竞争”,而是生存模式的再审判——如何活下去,成了更现实的命题。

口水战的结局

如果是现实中的两个人打架,下场只有“打赢赔钱,打输住院”。而在文远知行和小马智行互撕之后,市场对这场“带伤”的IPO,给出了最真实的反馈。

认购情绪上,文远知行公开发售获73.44倍超额认购,但暗盘仍收跌14%(盘中一度跌逾26%);小马智行则获15.88倍超额认购,5名基石投资者锁定13.9%份额,然而暗盘一度暴挫28%,一手100股账面浮亏约2000港元。

11月6日首日挂牌,市场用"脚"投票,双方均以大幅下跌收场。小马智行的发行价为139港元,但收盘时未能守住,报126.10港元,首日跌幅9.28%,导致市值从发行时的约592.52亿港元缩水至538.76亿港元,单日蒸发53.76亿港元。

文远知行的跌幅更深,其27.1港元的发行价在收盘时跌至24.40港元,首日跌幅达9.96%,市值也相应地从约278.35亿港元降至250.49亿港元,单日蒸发了27.86亿港元。

也就是说,这场"口水战"并未带来赢家,两家公司在上市首日市值总计蒸发约81.62亿港元,四舍五入上百亿。市场普遍认为,口水战加剧了投资者的谨慎情绪,加之整体市况低迷,导致首日破发。”

不过,虽然口水战下看似两败俱伤,但这次 IPO,小马智行还是有所斩获。

截至首日收盘,小马智行市值仍是文远知行的两倍以上。无论数据的真真假假,对投资者、市场来说,舆论的“突袭”似乎确实能起到一些作用。

不过,L4 自动驾驶讲了十年故事,依然未讲到 “赚钱”的章节。归根究底,动嘴皮子能赢得短期争斗,但从长期来看,还是得靠真本事:之前讲求的是过硬的技术,后面就是详密的商业模型了。

所以,对整个Robotaxi 行业来说,真正的“高光时刻”不是“第一股”的敲锣,而是谁先交出第一个实现盈利的财报。

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!