2026航天第一股:首日暴涨600%,4天失守千亿市值

2026-02-24 17:58

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 田羽

商业航天,终于在二级市场“一飞冲天”。

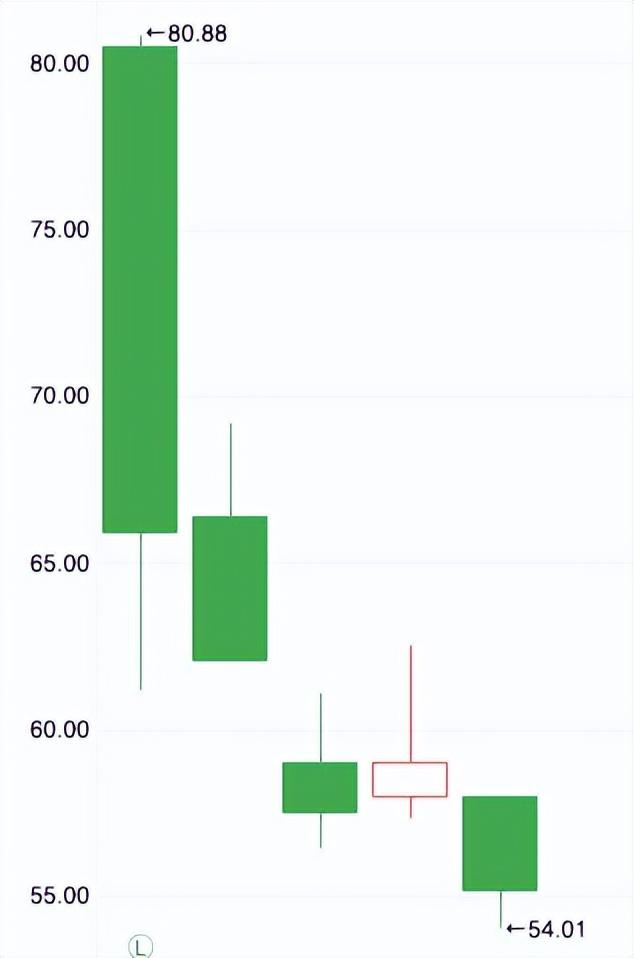

2026年商业航天首个新股——电科蓝天登陆科创板,首日开盘就被资金直接顶到七倍多涨幅,盘中最高触及80.88元,收盘价约66元,涨幅接近6倍,总市值冲到约1145亿元。

但狂欢并未持续。

随后4个交易日,股价连续回落。截至2月24日,最低下探至54.01元,较高点回撤已超过三成,市值跌破1000亿大关。即便如此,电科蓝天的动态市盈率依然高达634倍。

不过电科蓝天的这一表现,已经足够把整个商业航天赛道的估值基准,整体抬高一档。

2026年被普遍视为商业航天的资本化大年,火箭、卫星及上下游企业正排队候场。电科蓝天作为首个落地标的,用一个极端的首日表现和一个极端的估值水平,直接替后来者趟出一条康庄大道,也顺手把所有人的估值锚往上拽了一截。

唯一的问题是,高估值背后,是并不兴奋的业绩现实。

公司给出的2025年全年预期显示:营收同比增长区间仅为0.35%至9.85%;归母净利润区间为同比下滑3.18%至同比增长6.81%,利润结构还高度依赖政府补助。

换句话说,资本已经提前把“未来很多年的好日子”,一次性算进了现在的股价里。

而这,才是电科蓝天真正需要回答的难题。

火速上市

如果要给电科蓝天画一条时间轴,那起点要拉回到1958年。

这一年,第一机械工业部化学研究所在天津挂牌。这个后来更名为中国电子科技集团公司第十八研究所的单位,在业内有一个更响亮的称呼:“中国电源技术的摇篮”。

此后,中国航天几乎每一次重要跃迁的背后,都能看到十八所的影子。

1970年,“东方红一号”成功升空,其电源系统正是出自十八所之手;再往后,从神舟飞船、天宫空间站,到北斗卫星、嫦娥探月、天问火星探测、高分卫星,一整条“中国航天朋友圈”,十八所都深度参与其中。

上世纪90年代初,中国电子工业总公司批准成立天津蓝天电源公司,作为十八所牵头设立的全民所有制企业,这家公司,正是电科蓝天的前身。

真正的转折,出现在2014年。

这一年,蓝天电源完成改制,成为有限责任公司,正式走上市场化转型之路,并陆续整合了承接十八所的宇航电源及检测中心业务。公司的产业布局,也从单点技术,逐步拉长为一条覆盖“材料—发电—储能—控制—系统”的完整链条。

在推进市场化的同时,电科蓝天并没有偏离主航道,而是围绕“发电+储能+控制”三大环节持续加码。

其发电端先后攻克了硅基太阳电池、砷化镓太阳电池等关键产品;储能端则涉及空间氢镍储能电池、空间锂离子电池组等产品;更重要的是,它同时承担了多型空间电源控制器的研制任务,说白了,就是把“在极端环境下持续稳定供电”这件事,反复打磨到航天级可靠性。

在此基础上,公司开始尝试把航天级能力向民用场景外溢。其子公司蓝天太阳,在南极泰山站建成风光燃储互补智能微电网,在极昼期间实现全站供电,使泰山站成为人类在南极建立的首个100%清洁能源供电科考站。

技术积累不断叠加,行业话语权也随之抬升。

目前,电科蓝天是中国化学与物理电源行业协会理事长单位,掌握11项核心技术。截至2025年6月30日,公司已获得授权专利367项,其中发明专利141项。

走到这个位置,把目光投向资本市场,几乎是顺理成章。

2025年6月28日,电科蓝天向上交所提交科创板IPO申请并获得受理,保荐机构为中信建投,之后的推进节奏可以用一个词概括——“火速”。

2025年12月16日,项目获上交所上市委审议通过;12月17日,公司向证监局提交注册申请;12月31日,就正式拿到证监会注册批复。折算下来,前后大概只用了约130个工作日,在当前A股审核节奏下,这样的速度本身就是一种信号。

根据招股书披露,此次IPO拟募资16.45亿元,用于宇航电源系统产业化(一期)建设项目,涵盖太阳电池器件、阵组装、电源控制系统、商业航天与临近空间电源系统总装及电源检测等产线,核心目标只有一个:扩充宇航电源业务产能。

作为首个上市的商业航天股,电科蓝天的走势,影响早就不止于这家公司本身。

600多倍动态市盈率

2月10日,电科蓝天正式登陆科创板。

当日开盘即暴涨750.05%,收盘报65.94元,涨幅达596.3%,总市值定格在1145亿元,几乎可以直接写进“2026年资本市场名场面”。

如此夸张的走势,最直接的受益者,当然是背后的国资股东。

目前,电科蓝天的国有股东包括中国电子科技集团、多家产业基金,以及中信建投投资、中兵投资等共6家,合计持股比例高达75.31%。

按首日收盘价粗略计算,这6家国资股东首日合计账面浮盈约664亿元。其中,中国电科、十八所和中电科投资三方拿走了绝对大头,合计浮盈约603.6亿元;仅中国电科直接持有部分,对应的账面增值就接近432亿元。其余三家国资股东,加起来也有约60亿元的账面收益。

当然,股价每日都在波动,这件事真正值得盯紧的,并不是“国资赚了多少钱”,而是它向整个商业航天赛道释放出的定价信号。

2026年,本就被视为商业航天资本运作的大年:火箭端,蓝箭航天IPO获受理;发射端,中科宇航更新申报材料;整箭企业,天兵科技启动上市辅导;在卫星制造、运营及应用端,也有多家头部公司在加速筹备。

在这样一个时间窗口里,电科蓝天率先杀入资本市场,相当于成为这支队伍里第一个冲过终点、而且成绩直接“炸屏”的选手。

这等于,一次性帮后来者抬高了估值上限,也顺手把整个行业未来的融资预期和想象空间,往上推了一大截。

但市场情绪被点燃的另一面,是估值被推到一个极其考验想象力的高度。

在市值突破千亿的同时,电科蓝天的动态市盈率也被推高至600多倍。600多倍市盈率,无论放在哪个市场、哪个板块,都是“极端昂贵”的那一档。这背后押注的,早已不是当下业绩,而是对未来多年高成长的重仓下注。

支撑这一估值的逻辑,其实并不复杂。

商业航天被视为高增速赛道;电科蓝天又是2026年首家登场的商业航天概念股,“政策加持+标的稀缺”,共同构成了估值飞升的核心叙事。

券商报告里的故事,也足够宏大。“国网星座”“千帆星座”规划规模均在万颗级别,而目前两大星座在轨卫星数量仍只有百余颗。按照这一推演,低轨卫星自2026年起,有望进入发射的快速放量期。

政策层面同样在持续加码。2025年,多项支持商业航天发展的文件密集出台,“商业航天”作为新质生产力代表,连续两年写入《政府工作报告》,产业化趋势被反复强化。

但必须承认,这一切目前更多仍停留在“预期”和“规划”层面。

资本市场当然可以为预期买单,但要让投资者长期心甘情愿地维持电科蓝天当前的千亿估值,乃至继续为整个商业航天板块支付如此高的溢价,最终绕不开的,仍然是能否把这些想象,真正转化为业绩。

市场已经给出了第一轮反馈。

首日暴涨之后,电科蓝天在随后四个交易日连续收跌,股价一度下探至54.01元。若以首日最高价80.88元计算,阶段性回调幅度已超过30%。

翻开电科蓝天的招股书,或许不难理解,资本市场的担忧,从何而来。

应收账款持续走高

单看收入和利润的绝对规模,电科蓝天其实还算亮眼。

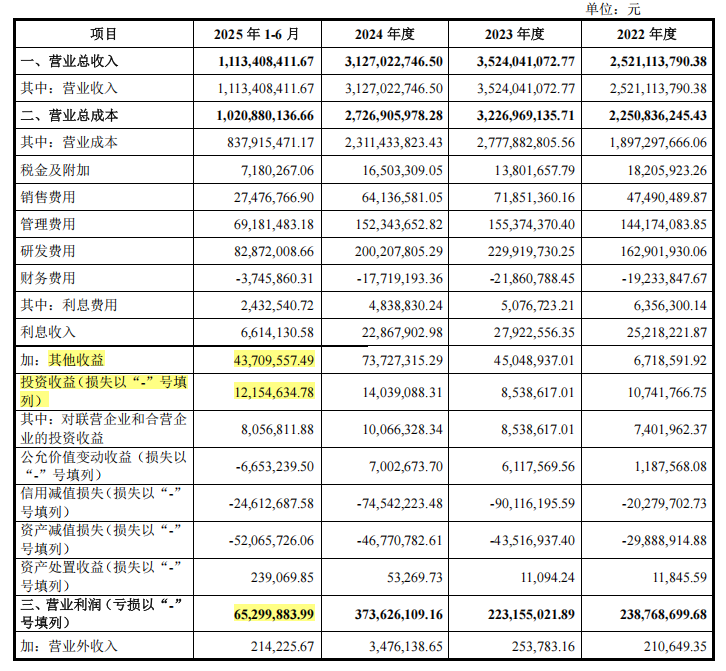

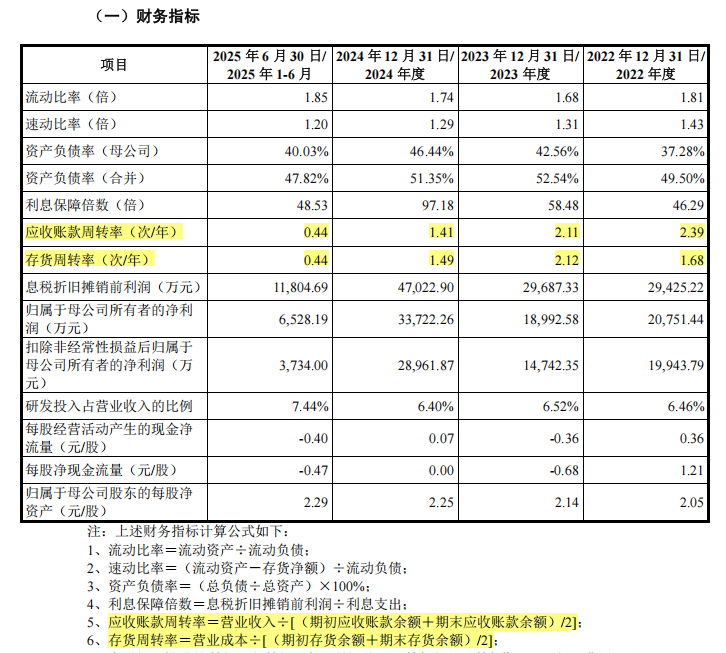

2022年至2024年,公司营收分别为25.2亿元、35.2亿元和31.2亿元;同期归母净利润为2.1亿元、1.9亿元和3.4亿元。

2025年上半年,电科蓝天实现营收11.1亿元,归母净利润6528.2万元,其中约七成来自宇航电源业务,对应营收7.2亿元。

问题并不在“有没有利润”,而在增速和质量。

公司给出的2025年全年业绩指引显示:营收预计为31.4亿元至34.4亿元,同比增幅仅为0.35%至9.85%;归母净利润预计为3.27亿元至3.6亿元,对应区间为同比下滑3.18%至增长6.81%。

换句话说,即便所有假设都往乐观方向走,收入和利润也只是“勉强小幅上行”,与资本市场为其定价的三百倍、乃至六百倍市盈率,明显不在同一条增长曲线上。

更刺眼的,是利润结构本身。

2025年上半年,电科蓝天的营业利润为6530万元,但其中4371万元是以政府补助为主的“其他收益”,此外还有1215万元是投资收益,投资收益和其他收益合计为5586万元,占了营业利润的86%。如果剔除补助和投资收益,主营业务贡献的利润非常有限。

而这种盈利压力,其实早就写在毛利率的变化里。

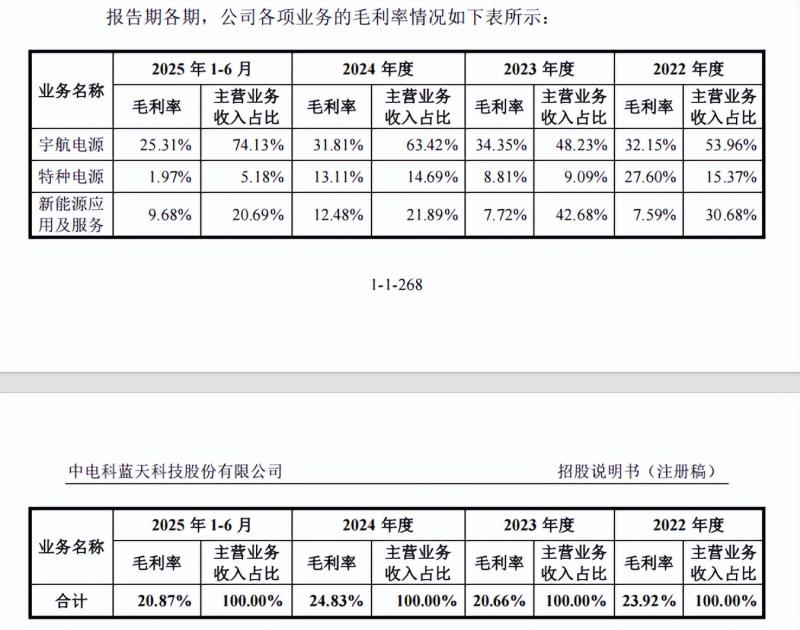

2025年上半年,电科蓝天的整体毛利率由2024年的24.83%下滑至20.87%。具体来看,所有业务板块的毛利率都出现了下滑。宇航电源毛利率由31.81%下降至25.31%,特种电源由13.11%下降至1.97%,新能源由12.48%下降至9.68%。

如果说盈利能力承压还可以用“行业投入期”“新业务培育”来暂时解释,那对航天科技集团体系的双向高度依赖,就已经触及到公司经营的“命门”。

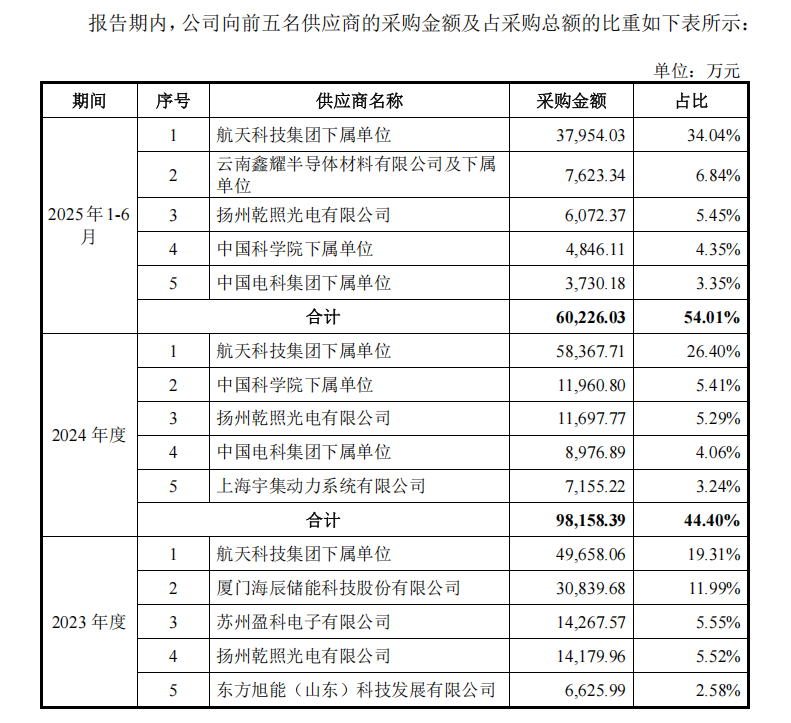

招股书显示,2025年上半年,电科蓝天向航天科技集团下属单位的销售金额接近6亿元,占比为53.37%,而在2024年,这个比例也高达43.64%。

更重要的是,“航天科技集团下属单位”还不只是电科蓝天的最大单一客户,还是最大供应商。2025年上半年,电科蓝天向前者的采购金额约3.8亿元,占比34%;2024年,这个比例也高达26.4%。

这意味着,公司相当一部分业务流转,都锁在航天科技集团这一个“生态闭环”里。客户与供应商高度重叠,议价权和经营弹性都受到明显约束,经营命脉并不完全掌握在自己手里。

这一结构性约束,迅速反映在资产负债表上,最直观的表现,就是持续走高的应收账款。

2022年至2025年上半年,电科蓝天的应收账款账面价值分别为11.4亿元、19.3亿元、20.8亿元和24.6亿元。

如果把应收账款与营收放在一起看,就会显得更加刺眼。

2023年至2024年,公司营收从35.2亿元下滑至31.2亿元,但应收账款却从19.3亿元增长到20.8亿元;2025年上半年,应收账款进一步跳升至24.6亿元,增幅接近20%,而公司对全年营收的预期增速,却只有0.35%至9.85%。

事实上,在上市之前,应收账款周转效率就已持续恶化。2022年至2024年,公司应收账款周转率分别为2.39次、2.11次和1.41次。周转变慢,直接带来的结果,是资产减值压力不断放大。2023年,公司计提应收账款坏账损失9422万元;2024年为5607万元;2025年上半年,已达3641万元。

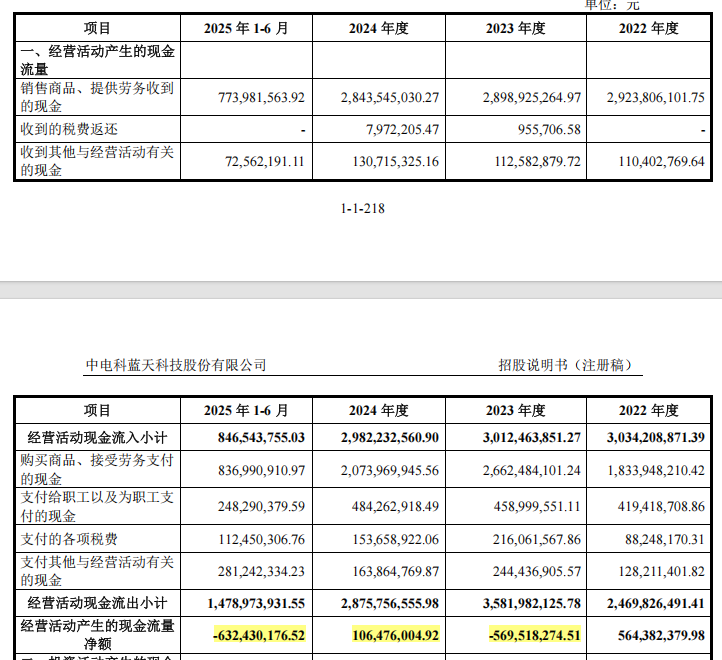

这些问题不仅侵蚀利润表,也持续拖累现金流。

2023年,电科蓝天经营活动现金流净流出高达5.7亿元;2024年勉强转正,净流入1.06亿元;但2025年上半年,又再度净流出6.32亿元。

对电科蓝天而言,商业航天的故事当然可以继续往远处讲,股价也可能在情绪与预期的共振中先飞一段。但真正决定它能否扛住千亿市值的,终究还是最朴素的问题:

靠主营业务,这家公司一年到底能稳定赚多少钱?

这些钱,增速能不能配得上现在的定价?

赚到的钱,又能不能按时回到账上?

这些问题的答案,不只关系到电科蓝天这一家公司的成色,也会在很大程度上,决定接下来整批商业航天概念股,在资本市场上的登场姿势。

参考资料:

财新《商业航天电源企业电科蓝天登陆科创板首日涨幅596%》

第一财经《电科蓝天,上市首日市值突破千亿》

经济观察报《商业航天“资本赛”鸣枪,电科蓝天IPO诞生赛道首家千亿“新贵”》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!