3年亏23亿的科技公司,还是被香港政府抬上 IPO

2026-04-09 16:46

作者|Hayward

原创首发|蓝字计划

放在大多数行业里,一家公司三年亏了 20 多个亿、一年就能亏上 10 个亿,而同期营收也不过 11 亿元,投资人早就绕着走了。

但现实里就有一家这样的公司,不仅投资人没有绕着走,还抢着投。

那就是正在排队冲刺港股 IPO 的思谋科技。

根据招股书,思谋 2023 年、2024年、2025 年净亏损分别为 5.46 亿元、7.35 亿元和 9.91 亿元,三年累计亏损 22.72 亿元;

但在连年亏损的另一面,是它自成立以来已经完成 7 轮融资,累计募资约 5.65 亿美元,最新一轮融资后估值达到 12.3 亿美元。

另外,它背后的投资人阵容相当豪华:IDG资本、红杉中国、联想创投、松禾资本、真格基金……这些创投圈里响当当的名字,都在排着队给它送钱。

而且这份投资者名单里,还有一个咖位极高的名字:被称为“港版淡马锡”的香港投资管理有限公司。

这家公司由香港特区政府全资拥有,用市场化方式投资硬科技、生命科技、新能源与绿色科技等战略性产业,背负着吸引创科企业落户香港、推动大湾区产业升级的重大使命。

2024 年,正处于连续亏损的思谋科技,仍然得到了垂青,成为了香港投资管理公司首批重点支持的项目,并签署了战略合作协议。

港府对于这次合作非常重视,不仅香港特首李家超专门视频致辞,香港财政司司长陈茂波到场鉴签并发表主旨演讲。

也就是说,思谋科技不只是“越亏越有人投”,甚至还吸引来了带有官方背景的重量级玩家。现在它不仅要在港股 IPO,还要冲击"工业AI智能体第一股"。

一家连年亏损,且还亏了不少的公司,究竟凭什么?

无法拒绝的投资

虽然思谋科技亏钱多,但至少有相当一部分,亏在了资本最愿意买单的地方。

比如研发。2025 年,思谋科技研发开支达到 3.94 亿元,占营收的 36.3%;看上去烧掉的钱非常多,但实则是合理的。

主攻“工业AI智能体”的思谋科技,主营业务是工业检测和智能质检,简单来说是要让工厂里的机器长出一双真正好用的眼睛。

为了实现这个效果,它需要把视觉算法、软件系统和自动化设备一起塞进产线里,替代人工完成检测、判定和质控。

而这类业务的研发成本基本不会太低。

首先,思谋卖的是一整套要落地到生产线里的系统,背后牵涉算法、软件、硬件、自动化设备和现场工程适配,整个研发链路、设计链路非常冗长,无论是前期研发投入,还是后期部署交付成本,都要比销售单一的软件系统高得多。

另一方面,工业场景复杂多样,不同行业、不同客户、不同零部件,对检测精度、识别方式和部署环境的要求都不一样,每进一个新场景,基本都要重新采数、训模、调参,这也是抬高研发成本的一大核心。

最后,工业检测不是消费级应用,哪怕只有一点点的误判和漏检,带来的可能就是返工、停线,甚至安全问题。所以系统必须做到足够稳定、足够精准,这又会进一步拉长研发和验证周期,继续抬高研发成本。

所以,简单来说,思谋科技的研发成本高,甚至最终造成了亏损,是它所选的行业决定的。毕竟它所做的是落实到生产线里的一整套系统,并且需要针对不同的产线去定制,成本肯定高居不下。

另一说,思谋科技虽然亏钱,但也通过亏钱把自己“烧”成了头部玩家,至少干出了成绩来,对于这种能干实事的公司,一向都是讨资本开心的,一众大咖抢着投也很合理了。

截至 2025 年 12 月 31 日,思谋已经累计交付约 14 万个工业 AI 智能体,服务全球超过 730 家客户,包括特斯拉、卡尔蔡司、立讯精密、歌尔股份、京东方、中国中车、中创新航等,机器人累计完成超过 170 亿件产品或组件的检测。

只不过,研发投入高并不是思谋科技亏得狠的唯一原因。近乎“零元购”的股权激励造成的亏损,也在刺痛着投资人的神经。

2025 年 12 月,思谋一次性把 3036 万份股票期权记到了管理层名下。而这批期权的拿股价格低到夸张——每股只要 0.0001 美元,和“零元购”一样了。

而思谋最新一轮融资时,外部投资人买入公司股份的价格,已经达到每股 2.3156 美元。也就是说,管理层这批近乎“零元购”期权,按最新融资价格来看已经相当值钱了。

结果就是,这波“零元购” 直接催生了高达4.75亿元的股份支付费用,占股份支付总额的96.89%;同年,思谋三位核心高管吕江波、李睿宇、刘枢的合计酬金超过 4 亿元,占当年净亏损的四成以上。

公司一边在烧投资人的钱补亏损,一边又用很低成本给管理层发了大额股权,自然就显得扎眼了。

问题是,这样的报表摆在面前,市场为什么还是愿意继续投?

还是因为赛道太好了。

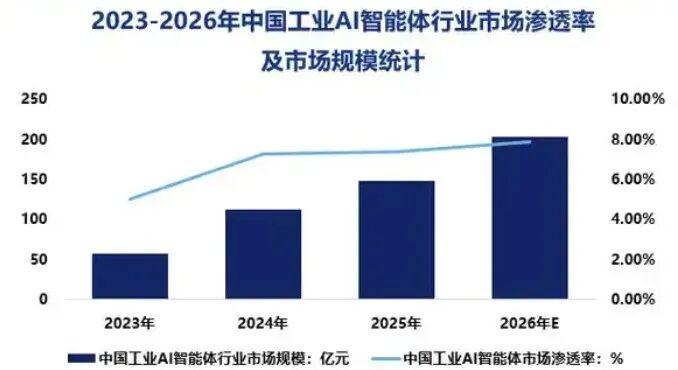

根据灼识咨询数据,中国工业 AI 智能体市场规模在 2023 年约为 58 亿元,到2025 年已经增长至 148 亿元,两年复合增长率接近60%;到 2030 年,这个市场预计还将进一步扩张至 906亿元。

这显然是一条增长坐上了火箭的赛道,但还处于格局未定、混沌初开的局面中。

而在众多的竞争者之中,按照招股书所说的,思谋科技已经以5.8% 的市场份额冲到第一。

一家已经跑到行业前排、手里握着头部客户、又踩中高增长赛道的公司,即便财务报表不好看,显然也值得赌一把。现在思谋科技在亏的钱,更像是为了抢占风口的小小入场券罢了。

但比起“亏损换未来”这套老故事,思谋科技这次冲击港股 IPO真正的高潮,是资本之间的勾心斗角和博弈。

同床异梦的 IPO

高管有近乎“零元购”的股权激励,投资人这边也留了后手。

在AI、机器人、硬科技等高估值赛道上非常普遍的对赌条款,思谋科技也有。

根据招股书,如果思谋科技没能在 2029 年 8 月 28 日之前完成上市,约2.73 亿股优先股就会触发强制现金赎回义务,优先股股东就有权要求赎回当时持有的全部或部分股份。

更关键的是,这批优先股的赎回价不是简单“退本金”,而是要连同发行价本金,再加上按年复利 8%计算的回报,以及已累计但未支付的股息一起,“连本带利”还给投资人。

问题是,思谋科技拿得出这笔钱吗?

截至 2025 年末,思谋科技账上现金只有 9.49 亿元,但流动负债已经高达 52.86 亿元;真到了要按赎回条款连本带息还钱的时候,它靠自己账上这点现金,大概率扛不住。

所以,一旦 IPO 失败,思谋要么继续借钱还钱,要么就得准备违约。但无论那条路都是死胡同,所以这次 IPO 对思谋科技来说,不成功便成仁。

只不过,这次 IPO 对思谋科技来说,是必答题,却未必是送分题。

最核心的原因,还是上面已经多次强调的亏损问题。思谋科技2023—2025 年经营现金流连续三年为负,虽然营收在涨,但主营业务还是没形成一个能持续自我供血的闭环。

另一方面,思谋科技5.8% 市占率的“行业第一”又远没到稳如泰山的地步:竞争格局还没定型,前五加起来的份额都不到整个市场的三成。

于是,这种“自己还没学会稳定造血、头把交椅又没坐稳”的状态,就有可能成为冲击 IPO 的潜在风险。

正因为这次思谋科技的这次 IPO 并非十拿九稳,大家才会看到一场不同资本、不同立场之间的“同床异梦”。

对思谋来说,IPO 更像是一道必须答出来的题。公司已经烧了 23 个亿,还在持续亏损,继续靠一级市场一轮轮融资续命,这样下去显然不是办法。

对投资人来说,IPO更像一次带大保底的抽奖。能冲成功,当然是皆大欢喜;但要是失败了,就该按协议算账了。

甚至港投公司想看到思谋 IPO,也有自己的“小九九”。作为“港版淡马锡”成立以来投出的第一家企业,能从思谋身上得到投资回报当然很重要,但更重要的是思谋背后关乎硬科技、真科技的示范效应。

这个项目要是做成了,是一张漂亮名片;要是最后折在半路,多少都会有点尴尬。

所以,思谋科技的 IPO或许不是什么“大家看好未来、一起奔赴远方”的故事。表面上,都有人都希望思谋科技 IPO 成功,但实际上,公司想要的是活路,投资人想要的是退路,“港版淡马锡”想要的是样板路。

虽然看似 2029 年 8 月 28 日的大限还有很远,但对身负重任的思谋科技来说,剩余的时间不算多了。

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!