百亿负债压顶,固态电池一哥背水一战

2026-04-17 15:34

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 田羽

这可能是2026年中国新能源车产业链上,最值得关注的一次IPO。

港交所近日披露了清陶能源招股书,全球固态电池龙头正式开启了冲击港股的征程。

很多人第一反应是“固态电池第一股要来了”,但如果只看到这一层,恐怕还是看浅了。

因为对清陶能源来说,这次上市早就不是“争一个概念头衔”那么简单。

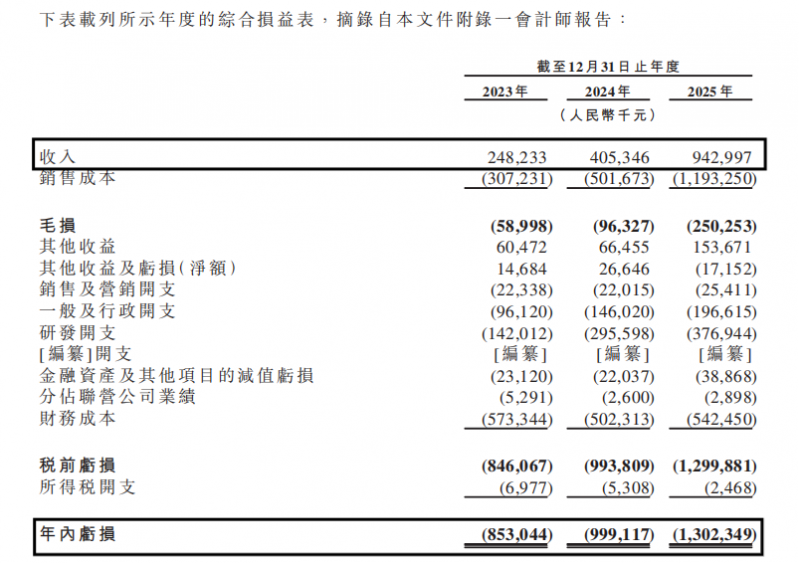

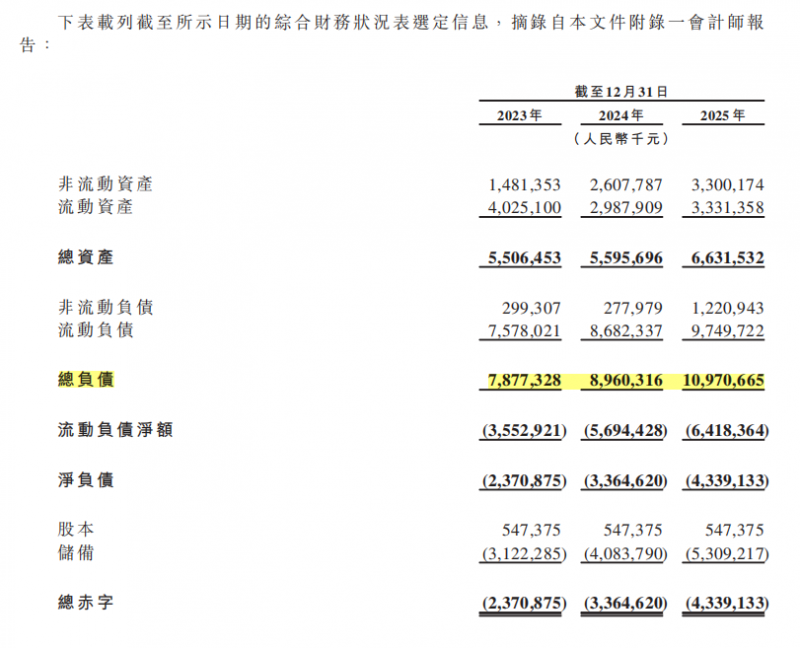

过去几年,清陶能源一直处在持续“失血”的状态。经营现金流、投资现金流常年大额净流出,财务压力像雪球一样越滚越大。截至2025年末,总负债已逼近110亿元;2023-2025年,财务成本合计16.17亿元,甚至压过了同期15.96亿元的累计营收。

高负债、巨额亏损,放在硬科技独角兽的剧本里其实不算罕见。但真正让旁观者捏一把汗的是,清陶不仅仅是“研发太烧钱”,而是连最基本的产品盈利模型都还没跑通。

2025年,公司毛利率为-26.5%,动力电池毛利率更跌破-100%,这已经不是在做生意,几乎到了“倒贴着抢市场”的地步。

这背后是一场无奈却又不得不打的豪赌。

因为在今天这个竞争激烈、成本敏感的车市环境里,不激进降价,客户可能连试都不愿意试,后面的故事更无从谈起。于是,清陶只能选择最惨烈的一条路:先烧钱换订单,先降价占身位,再去赌一个技术成熟、规模效应爆发的未来,把丢掉的毛利率和盈利能力慢慢修补回来。

这意味着,对清陶能源来说,这次港股IPO,很可能是一场背水一战。

漫长上市路

清陶能源诞生于2016年,含着“金钥匙”出生。

由中科院院士、清华大学教授南策文亲率团队领衔,冯玉川、李峥等核心成员悉数出自清华园。

这个自带光环的“科研转产业”班底,让清陶在成立初期跑出了超常规的加速度。

2018年,公司就建成了全球最早一批固液混合电池商业化生产线;2020年,又完成首条车规级固液混合电芯生产线建设;2021年,清陶能源与上汽联合完成超高能量密度固态电池实车验证,续航达到1083公里。到了2025年,公司全固态电池开始中试,2026年3月,搭载其全固态电池的样车也已经下线。

根据弗若斯特沙利报告,2025年,在全球固液混合及全固态电池市场,清陶能源占据约33.6%的份额,在中国市场更是高达44.8%,成为全球规模最大的固液混合及全固态电池厂商,是名副其实的“固态电池一哥”。

资本自然也不会缺席。

清陶能源一路拿下了北汽、上汽、广汽等产业资本,也引入了中银投资等一批机构股东。最近一轮大额融资发生在2023年5月,尚颀资本出手27亿元,公司估值也被推高到200亿元以上。

而在这些股东里,上汽是最关键的那个。

此前,上汽在2020年、2022年两轮投资清陶能源,2022年双方成立固态电池联合实验室,完成了第一代固态电池装车试验。2023年,上汽追加投资27亿元,成为清陶能源第一大产业投资者,目前持股16.52%。同年,双方还成立了合资公司清陶动力。

2025年8月,搭载上汽清陶第二代半固态电池的上汽名爵MG4上市,液态电解质比例已经压缩至5%,而第一代为10%。以此为基础,上汽集团确定全固态电池2026年量产的目标。

据招股书,清陶动力2026年-2028年的产能预计分别约为10吉瓦时、20吉瓦时、30吉瓦时,这些产能将用于满足上汽2027年至2029年的需求。

顶级学霸带队、热门赛道加持、龙头份额在手、重量级股东背书,清陶能源手里拿的本该是“保送上市”的剧本。

但现实恰恰相反。清陶能源的上市之路,异常漫长。

早在2021年11月,清陶能源就已经与招商证券签订科创板上市辅导协议,原本计划的辅导周期大约只有6个月。可直到2026年1月6日,招商证券还在披露第十七期辅导工作进展。也就是说,四年多过去了,公司依然没能正式申报上市。

这背后其实很耐人寻味。

要知道,清陶能源并不是什么冷门赛道里的小公司,而是新能源产业链中最受关注的头部玩家之一。可就是这样一家公司,却在A股门口徘徊多年,如今甚至给人一种颇为无奈、只能转战港股的感觉。

如果翻开财报,答案可能就不难理解了。

半卖半送的赌局

顶着“固态电池一哥”的虚名,清陶的口袋里却并没有多少真金白银。

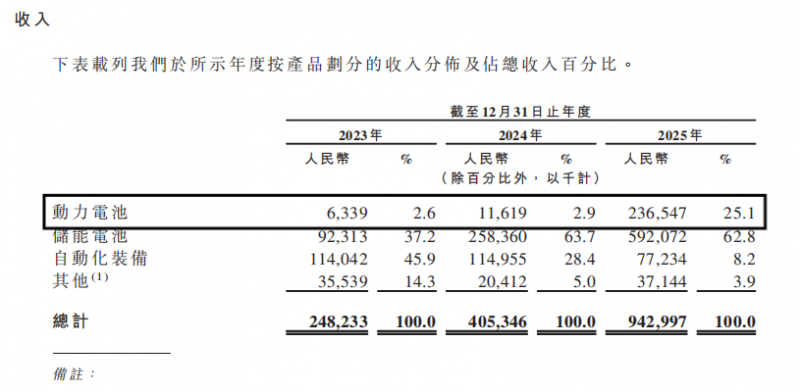

表面看,公司近年的业务开展得确实不错。2023到2025年,营收从2.48亿飙升到9.43亿,复合增长率接近100%。

更值得注意的是,动力电池业务体量终于起来了。2024年收入只有1200万元,到了2025年猛增至2.37亿元,翻了20倍以上。

这说明市场教育开始有了结果,客户验证也在推进,但亏损也同步放大:同期分别亏了8.53亿元、9.99亿元、13.02亿元;2025年的亏损同比扩大了30%,三年合计亏了31.5亿元。

毫无疑问,首当其冲就是研发烧钱。2023-2025年,清陶能源的研发开支分别为1.42亿元、2.96亿元、3.77亿元,三年合计8.15亿元,同期营收合计只有15.96亿元。

这种情况,在科创型公司身上并不罕见。不过,很多新技术公司之所以长期亏损,往往是因为主营业务还覆盖不了研发、销售、管理等期间费用。如果单论产品,未必不赚钱,亏损更多只是整体账还算不过来。

但清陶能源的问题更深一层:它连产品层面的盈利模型,都没有跑通。

招股书显示,2025年,公司毛利率为-26.5%,动力电池毛利率更是达到了-111.6%。

什么意思?简单说,就是卖得越多,亏得越多。这几乎可以理解为“半卖半送”。

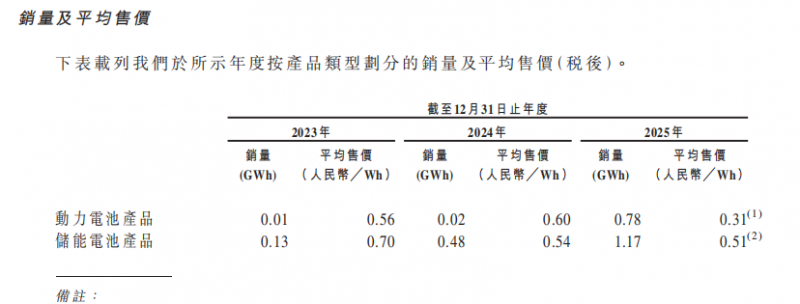

背后原因,是价格大幅下滑。尤其最受关注的动力电池产品,2025年单价较2024年直接腰斩,从0.6元/Wh降至0.31元/Wh。

问题来了:为什么要把价格打得这么狠,甚至打到毛利率跌破-100%?

答案可能只有一个:抢时间窗口。

固态电池能不能走通,关键不只是技术领先,更在于需求能不能率先放量。只有量起来,每单位业务承担的前期高昂设备、研发、产线等固定成本,才有机会被摊薄,盈利模型才可能逐步修复。

但偏偏固态电池要放量,面临最大的现实障碍就是太贵,而这在今天中国车市里会显得尤其刺眼。

事实上,虽然去年“反内卷”声势很大,汽车行业无序竞争有所缓和,但市场总量压力并没有消失。中国汽车工业协会预计,2026年中国汽车总销量同比增幅只有1%,其中乘用车增幅更是只有0.5%。

蛋糕就这么大,恐怕没有哪家车企会真的老老实实、不想办法抢份额。比如,1月初宝马下调旗下30多款车型的官方指导价;特斯拉1月将公司的“5年0息”政策扩展至旗下新款车型,还进一步推出“7年超低息”政策。这某程度预示着,价格战大概率不会真正熄火,更可能是不断换形式继续打。

而车企抢份额的压力,最终一定会层层传导到电池采购端。成本,变成决定性变量。

此前,36氪等媒体援引研究称,全固态电池成本约1200元/kWh。可供参考的是,根据EnergyTrend数据,当前国内较主流的方形磷酸铁锂动力电芯和三元动力电芯均价,大约分别为380元/kWh和580元/kWh。

如果一辆车配备60kWh电池包,粗略测算之下,固态电池与现阶段液态电池之间,成本差距仍可能拉开数万元。

别小看这数万元,在今天这个竞争环境下,对新能源车企来说,可能就是多几轮促销、多抢一点市场份额、多撑一个季度销量目标的战略空间。

也正因为如此,清陶能源如果不激进降价,很多时候可能连上桌的机会都没有,后面的规模化、迭代优化、路线成熟,更无从谈起。

所以它只能先亏着卖,先把门票买下来。

但问题是,故事可以这么讲,现实却未必给时间。

因为这场豪赌最后能不能赢,未必先取决于固态电池大规模商业化何时爆发,更可能先取决于清陶能源自己,能不能扛过这段最烧钱、最亏钱、也最考验现金流的日子。

负债接近110亿

财务成本比营收高

事实上,清陶能源已经长期处在“失血”状态。

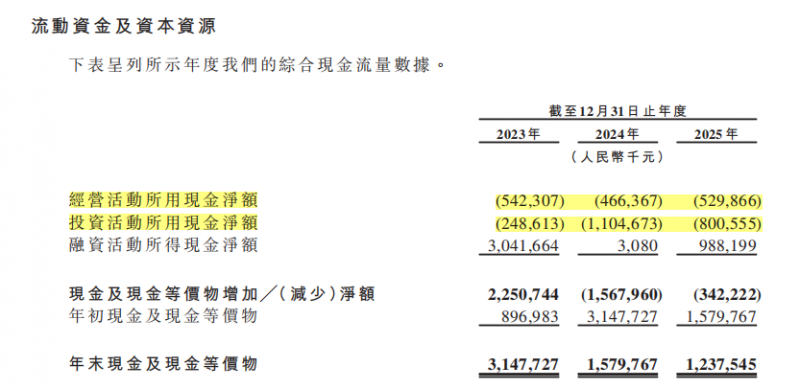

2023-2025年,其经营现金流分别净流出5.42亿元、4.66亿元和5.3亿元;投资现金流分别净流出2.49亿元、11.05亿元和8亿元。

持续失血之下,财务压力自然越滚越大。截至2025年末,公司总负债已逼近110亿元,相比2024年末的89.6亿元,一年新增约20亿元负债。

在此背景下,2023年至2025年,公司财务成本分别为5.73亿元、5.02亿元、5.42亿元,合计16.17亿元。这个数字甚至高于同期15.96亿元的营收总额。

虽然“先烧钱、抢市场、最后赌未来”的逻辑,在理论上并非完全说不通,甚至也确实帮清陶能源坐上了行业龙头的位置。

但问题在于,当亏损、现金流压力、债务负担和财务成本同时往上压的时候,这家公司给人的感觉,已经越来越接近某种临界点。

也正因为如此,这次冲击港股,在后续大概率还要继续融资、继续烧钱执行战略的情况下,能否顺利上市、能拿到什么样的估值,几乎直接关系到它未来还能不能把这场豪赌继续打下去。

某种意义上,这不仅是融资窗口,更是生命线。

当然也有好消息,市场对固态电池的情绪,最近确实又回来了。

截至4月15日,东财固态电池指数(这个指数不一定完全覆盖直接生产固态电池的企业,但能反映市场对于“固态电池”这几个字的热度和情绪)收2206.55点,相比2024年2月的低位930.97点,翻了约2.4倍,可见清陶能源此时冲击港股,确实踩中了“天时”。

但这个天时能持续多久,并不好说。因为整个固态电池赛道的核心问题,随时可能让资本热情重新降温。

目前市场的担忧,除了价格昂贵影响商业化,更在于底层技术与工程化量产,两头都还没真正跑通。

技术端,几条主流固态电解质路线各有短板。

硫化物离子电导率高,但对水分极度敏感,制造环境要求严苛;氧化物稳定性更好,但界面接触、烧结工艺、材料脆性问题长期难解;聚合物、卤化物也各有亮点,但在室温性能、化学稳定性、界面兼容性和规模化制造上,同样没有拿出足够服众的全面解法。

更麻烦的是,实验室能做出样品,不等于产业上能跑通。

固态电池最难的地方,从来不只是材料本身,而是从制备、组装到量产全过程,对致密化工艺、界面控制、堆压条件、一致性和良率,都提出更高要求。

事实上,在东财固态电池指数这轮暴涨前,它也经历过从2393.41点暴跌至930.97点的深度回撤。只要赛道的硬伤还没有出现明确的解决路径,市场情绪未来会不会再来一次反转,谁都不敢打包票。

此外,对清陶能源来说,更棘手的是竞争环境也在迅速恶化。电池巨头们,开始真正下场了。

宁德时代凝聚态电池首批产品将于2026年第三季度交付整车客户;比亚迪自研半固态电池预计第四季度搭载仰望U8改款和汉L车型。

至于全固态电池,宁德时代预计2027年小规模量产,比亚迪、国轩高科等企业也在加速推进。

海外方面,丰田已把固态电池量产节点明确指向2027年至2028年;三星SDI、LG Energy Solution等韩系巨头,也在硫化物路线持续加码。

这让清陶能源的处境变得更加微妙。对它来说,烧钱研发、降价抢市场,是关乎生死的现实问题。

但对宁德时代、比亚迪、丰田、三星这些巨头来说,固态电池更多只是庞大业务版图中的一个重要方向,是可以持续投入、反复试错、耐心布局的一环。

大家跑的是同一条赛道,但起跑线根本不一样。

清陶能源的上市故事,最吸引人的地方在于“背水一战”,最危险的地方,其实也恰恰在于“背水一战”。

背水一战者,确实有可能爆发出惊人的狠劲与速度;但若一步踏错,那代价也将来得最迅猛、最无情,毫无缓冲,毫无退路。

参考资料:

财新《固态电池“独角兽”清陶能源递表港交所全固态电池已开始中试》

摩斯商业《清陶能源递表港交所:固态电池第一股的“光环”与“阴影”》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!