卖了300亿,现金流暴跌82%:安克赚的钱呢?

2026-04-20 17:22

作者|周松

原创首发|蓝字计划

在“国民充电宝”罗马仕的2万余只移动电源、14万余根充电线被摆上司法拍卖货架前,安克创新交出了一份历史最好成绩单。

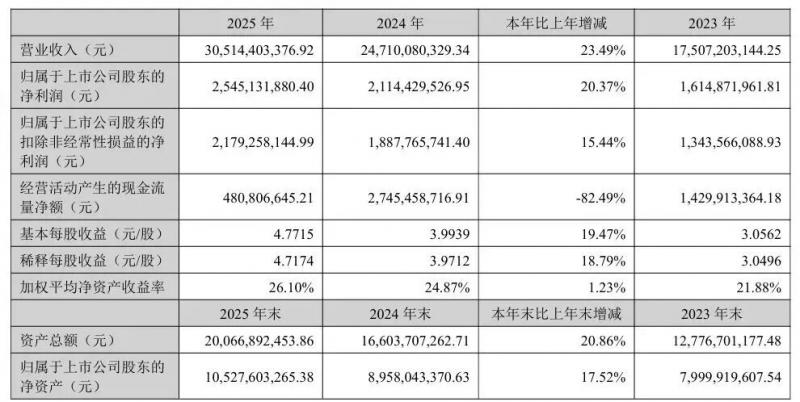

3C消费电子集体承压的2025年,安克实现总营收305.14亿元,首次突破300亿大关,同比增长23.49%;归母净利润25.45亿元,同比增长20.37%。

表面看,这依旧是一家高增长公司的增长曲线。但另一条曲线,却在悄悄向下:口袋里的真金白银,正在经历“腰斩式”缩水。

卖到300亿后,安克的步伐越来越沉重了。

增收增利,却不增现金

翻开财报,虽然营收与利润延续了“双增长”的趋势,但相比2024年营收41.41%和利润30.93%的增速,安克的2025年是明显放缓的。

除了速度之外,更值得关注的是增长质量。

年报数据显示,2025年,安克经营活动产生的现金流量净额仅为4.81亿元,较2024年的27.45亿元同比暴跌82.5%,近乎九成。2025年第三季度末,该指标更是录得-8.65亿元的负值。

图源:安克2025年报

换句话说,利润还在增长,但现金几乎没了。

原因或许也显而易见。

2025年,整个充电宝行业都混杂着一股塑料燃烧的焦味与行业崩塌的恐慌:充电宝起火、高校禁用、拒绝登机、产品召回、经营近乎“休克”,行业经历了一个“三聚氰胺时刻”。

作为安克创新最大的基本盘的充电储能类产品,自然也拖了公司的后腿。

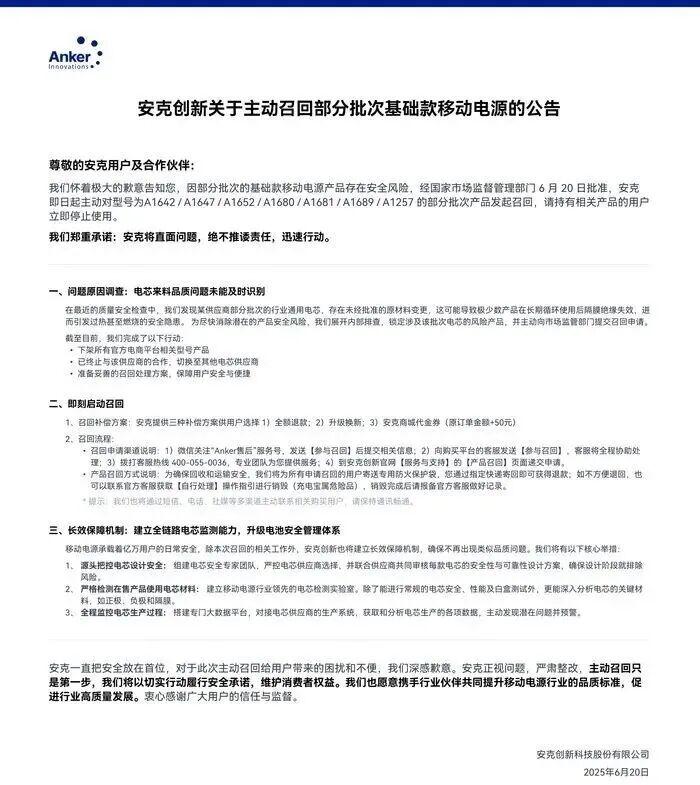

2025年6月,因上游电芯供应商私自变更核心材料,导致产品存在“过热燃烧风险”,安克不得不在全球范围内开展多批次、大范围的产品召回行动,涉及中国、美国、日本等主要产品销售市场。

2025全年,安克累计召回了至少238万件相关产品,退货、物流、公关及客服的成本水涨船高居高。据业内估算,此次召回造成的直接经济损失大约在4.32亿到5.57亿元。

图源:安克官网

如此巨额的经济损失反映到年报上,2025年,安克在年报里计提了1.04亿元的“产品质量保证负债”,较2024年的5646万元上涨超84%,侵蚀了安克的现金流。

与此同时,战略性备货也占用了大量现金。

2025年,美国以“消除不公平贸易”为名在全球范围内推行“对等关税”,平均税率飙升至17.9%,为1934年以来最高,严重冲击全球贸易环境。

而安克的半壁江山就在欧美地区。2025年,安克北美市场营收141.32亿元,占总营收46.31%;欧洲市场营收81.51亿元,占比26.71%。两大核心市场合计贡献超七成收入,对关税与贸易环境高度敏感。

因此,安克只能选择在欧美等主要市场提前加大了备货力度,以对冲潜在的关税风险。截至2025年底,安克的存货余额为49.97亿元,比年初多了54.54%,接近全年营收的六分之一。

提前备货,是一个危险的赌注。目前,特朗普政府的关税政策摇摆不定,叠加3C消费电子产品的清关、监管愈加严格。若下游消费需求不达预期,或者产品因清关、监管被退回,这近50亿元存货的价值将陷入大幅缩水的风险。

除了行业和关税的影响,内部研发费用的剧增也不容小觑。

2025年,安克的研发费用高达28.93亿,同比增加37.2%,占总营收9.48%。研发人员也在持续扩张,由2024年的2672人增至2025年的3549人,占比达56.30%。人力成本大幅上涨,也在一定程度上对安克的现金流形成了挤压。

这种投入还在向更前沿的方向倾斜。

在招聘平台上,安克在高薪招聘大量AI算法、大模型、具身智能方向的高端人才。

当资金被不断分流时,安克的下一步已经不再只围绕“充电宝”展开。

安克在努力“去充电宝”

安克成立于2011年,起家路径非常聪明。

它没有正面硬刚手机、电脑这些红海赛道,而是切入充电器、数据线、移动电源等3C配件市场,用高性价比和跨境渠道效率迅速做大。

这是典型的“小品类做大生意”。

2020年,安克提出了“浅海战略”,开始进入智能家居、音视频等多个细分市场。到2025年,公司业务已分为三大板块:充电储能、智能创新、智能影音。

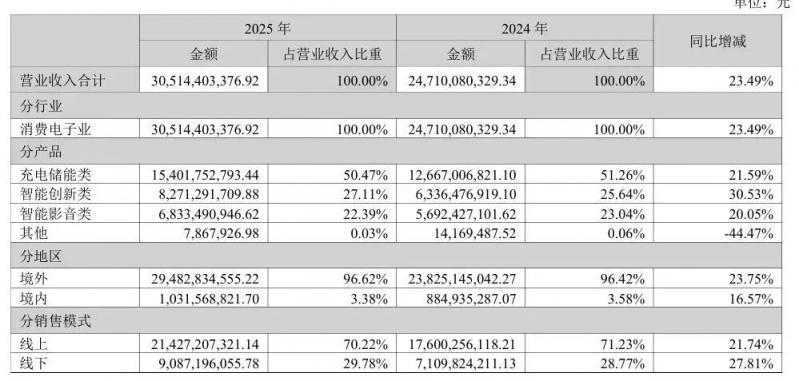

但从收入结构看,安克仍然没能真正摆脱“充电宝公司”的底色。2025年,充电储能类产品实现营业收入154.02亿元,占总营收50.47%,依旧是第一大业务。

图源:安克2025年报

不过,其他业务确实在增长。

2025年,智能创新类产品的全年收入为82.71亿元,占总营收的27.11%;智能影音类产品实现收入68.33亿元,占总营收的22.39%。

其中最亮眼的是智能创新业务,同比增长30.53%,增速居三大板块之首。

这条线以eufy品牌为核心,覆盖安防、扫地机、创意打印机等产品。

2025年4月,eufy推出UV打印机eufyMake UV E1,上线24小时众筹破千万美元,最终众筹金额超4600万美元,刷新Kickstarter全品类纪录。同年9月,安克还推出扫地机器人爬楼辅助设备MarsWalker,试图解决跨楼层清洁痛点。

而在扫地机、安防、耳机等更成熟的细分赛道中,竞争格局则明显不同。这里早已被石头、科沃斯、Ring、Arlo、索尼、Bose等垂直巨头长期占据,产品、技术与生态壁垒都相对稳固,单纯依靠渠道和品牌优势,很难快速打开突破口。

2025年,CEO阳萌在央视采访中复盘了“浅海战略”,将27条产品线精简至17个,并逐步走向AI与机器人等赛道。

早在2023年,安克就明确了“All in AI”的方向,明确把AI技术实实在在用到产品研发和运营提效上。2025年,安克创新正式发布机器人战略,并启动了大规模相关人才招聘计划,涉及智能计算、大模型、具身智能等方向。

图源:招聘平台截图

2025年9月,安克在柏林IFA展发布了全球首款家用AI算力中枢eufy AICore。据悉,eufy AICore搭载了本地AI智能体,通过HomeBase本地存储数据,可智能识别安防场景、提升设备协同能力与隐私安全。

同年9月,安克的便携式可穿戴AI录音笔soundcore Work也正式开售,是全球首款硬币大小的AI智能录音设备。2026年1月,飞书与安克联合发布智能录音硬件产品“安克AI录音豆”,实现了与飞书办公SaaS生态的深度绑定。

然而,AI、具身智能属于典型“碎钞机”,研发周期长、投入大、技术门槛极高。虽然研发投入在持续增长,但28.93亿元在具身智能领域仅仅是入门级投入。

安克的烧钱之路,或许才刚刚开始。

亚马逊的枷锁

作为“跨境一哥”,海外市场一直是安克营收的基本盘。

年报数据显示,2025年,安克实现线上营业收入214.27亿元,同比增长21.74%,占了总营收的七成。

沃尔玛、Costco、Best Buy、百思买等线下商超、门店的收入也达到了90.9亿元,同比增长27.81%。2025年9月,安克在纽约时代广场

开设了北美首家线下主题店 Anker Powers:rw。

图源:安克官网

对于跨境品牌而言,线下的布局十分重要。线下收入的扩大,意味着安克正加速从“电商品牌” 转向“全球化品牌”,从依赖平台流量走向对渠道、品牌与供应链的全面掌控。

不过,尽管安克近年来大力拓展线下渠道和其他电商平台,2025年亚马逊收入仍达159.55亿元,占总营收的52.29%,相比2024年的54.4%,几乎没有变化。而亚马逊高度依赖广告投放,营销开支自然拉升。2025年,安克在亚马逊等渠道产生的平台佣金与市场推广等营销支出合计68.27亿元,同比大幅增长

22.5%。

这也表明,亚马逊只要轻轻一“抖”,安克就得跟着瘸一条腿。

安克自己也意识到了这一问题。

2025年,独立站营收突破31亿元,占比10.27%,同比增长25.21%,私域能力在提升。不过,其垂类对手拓竹、xTool等品牌的独立站收入占比已超过50%,相差甚远。

持续砸钱的战场越铺越大,手里的弹药必须更充足,这或许也正是安克赴港上市的关键原因之一。

2025年12月,安克向港交所递交招股书,谋求“A+H”两地上市,以支撑转向AI、具身智能的宏大叙事。

图源:安克官网

在充电储能行业震荡、出海企业集体为地缘政治焦虑的2025年,安克交出的这份成绩单算是过关,甚至可称亮眼。

然而,当3C消费电子被AI浪潮与关税铁锤同时重塑时,安克想要继续稳坐“出海一哥”的王座,已远没有过去那般轻松。

真正的硬仗,才刚刚开始。

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!