退市边缘的闻泰科技,还有什么牌打?

2026-05-07 16:06

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 田羽

闻泰科技,最终还是被安世拖到了退市风险边缘。

回望几年前,这本是一个关于“产业转型”的励志剧本。

作为曾经全球最大的手机ODM(原始设计制造)巨头,闻泰在智能手机红利见顶的前夜,敏锐地嗅到了风向。2018至2020年,闻泰科技通过三次收购,合计砸下338亿元,最终拿下安世半导体100%股权。

彼时的安世,是含着金钥匙的半导体名门。

总部位于荷兰,业务覆盖欧美与亚洲,客户名单包括大众、宝马、华为、苹果、三星等全球头部企业;所在的功率半导体赛道,又恰好踩中了新能源汽车、光伏、风电等产业周期。

如果没有后来的地缘政治冲击,这笔交易原本很可能会成为中国企业跨国并购、借道半导体转型的经典案例。

但全球化最残酷的地方就在这里。当一家中国公司深度嵌入欧美半导体体系之后,它的命运,也开始越来越不只由自己决定。

从美国将闻泰列入实体清单,到后来进一步抛出“50%股权穿透规则”,安世迅速被推入风暴中心。随后,荷兰方面的限制措施又从产业监管一路升级至公司治理与司法层面。

最终,闻泰对安世境外主体的控制权几乎失守。

更麻烦的是,这种“失控”并不只是管理层面的冲击,它很快开始反噬闻泰自己的财报。

2025年年报被会计师事务所出具“无法表示意见”,公司股票随后被实施风险警示,“闻泰科技”正式变成“*ST闻泰”。

一场耗资338亿元、试图借半导体完成转型的豪赌,就此被拖进了退市的至暗时刻。

不过,即便走到今天,闻泰仍在努力自救。

在海外控制权争夺仍未结束的情况下,公司正在尝试把更多供应链、制造和研发能力重新转向国内。MOSFET、逻辑IC等产品线的恢复,也意味着它仍希望依靠中国市场,为自己重新争取主动权。

只是,在全球半导体秩序重新分化的背景下,闻泰还能为自己争取多少调整空间,仍然充满不确定性。

控制权失守

2026年3月6日,安世中国突然发布一封致客户信。

信中提到,自3月3日晚间开始,安世荷兰批量禁用了中国区员工的办公账号,导致Office365、SAP等关键系统无法正常访问,部分生产流程也因此受到影响。

对于一家半导体公司来说,这已经不只是简单的“办公受阻”。因为SAP背后连接的是订单、生产、供应链和交付体系,一旦系统权限被切断,影响的是整个工厂的运转节奏。

安世中国随后表示,中国区IT与业务部门已经启动应急方案,优先恢复关键系统与生产调度。而据财新援引内部人士消息,类似情况其实早在2025年10月就已经出现。

当时,安世荷兰已经切断部分中国员工权限、删除邮箱账号,导致部分业务只能重新回到手工处理状态。只不过那时,生产系统尚未真正受到冲击。

但这一次,情况显然进一步升级了。

不仅中国区员工办公账号被全面禁用,就连封测产线的生产调度也开始受到影响。事情发展到这里,其实已经不只是普通意义上的公司内斗,而是闻泰原本那套全球化半导体协同体系,正在出现越来越明显的断裂。

而这一切的起点,还要从美国对闻泰的制裁说起。

2024年12月2日,美国将闻泰科技列入实体清单。真正让事情急剧恶化的,则是2025年9月29日美国商务部工业与安全局(BIS)进一步推出的“50%股权穿透规则”。

按照这项规则,只要被列入实体清单的企业,对另一家公司持股达到50%及以上,那么后者也将自动适用同等级出口限制。

这意味着,安世半导体虽然总部位于荷兰,但由于闻泰间接持有其100%股权,它同样会被纳入美国出口管制体系。

几乎同一时间,荷兰经济部也对安世下达部长令,要求一年之内,安世及其全球30个主体不得对资产、知识产权、业务和人员等进行重大调整。

这道命令真正麻烦的地方,是几乎冻结了一家全球半导体公司的组织运转能力。

因为半导体行业本身高度依赖全球协同。研发、晶圆制造、封测、认证、交付,本来就是跨区域联动,一旦组织被冻结,很多业务不是简单变慢,而是会直接失效。

随后,事情进一步升级至公司治理与司法层面。

安世外籍高管向荷兰企业法庭提交紧急请求,要求启动调查并采取临时措施。最终,闻泰迅速失去对安世的实际控制权,仅保留股东层面的经济收益权,创始人张学政在安世的相关职务也被暂停。

从这一刻开始,安世已经越来越不像一家由中国公司实际控制的欧洲半导体企业。

2025年10月18日,在安世半导体通知停止支付中国员工工资、并切断系统权限之后,闻泰科技与安世中国直接接管国内生产,并宣布不再接受海外母公司指令。至此,一个原本全球协同运转的半导体体系,被硬生生切成了“两半”,安世中国与安世荷兰正式“脱钩”。

后来,事情一度出现缓和迹象。

2025年10月底,中美经贸谈判取得进展,美国暂停“50%股权穿透规则”,荷兰经济部随后也暂停了此前针对安世的部长令。表面上看,风暴似乎正在减弱。

但真正的问题,其实始终没有解决。

因为荷兰法院并没有松手。

2026年1月,荷兰企业法庭正式启动调查,但此前针对闻泰的临时限制措施依然继续有效,包括部分人员职务和股东权利限制均未解除。这意味着,即便相关规则被暂缓、部长令被暂停,闻泰依然无法恢复对安世的正常控制。

说白了,闻泰还是被挡在门外。

而随着事件不断发酵,闻泰也被一步步逼向悬崖边缘。

财报失控

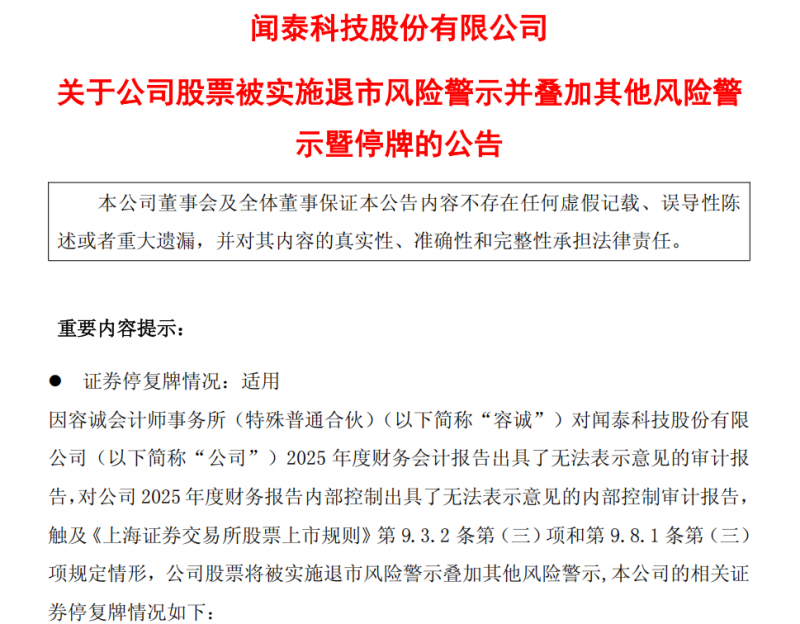

4月29日,闻泰科技抛出一则重磅公告。

公司股票及可转债“闻泰转债”将于2026年4月30日停牌一天,并自2026年5月6日起被实施风险警示。股票简称也将正式变更为“*ST闻泰”。

如果2026年度相关情形仍未消除,公司股票甚至可能被终止上市。

真正把闻泰推向“*ST”的导火索,是容诚会计师事务所出具的一份“无法表示意见”审计报告。

不仅2025年财务会计报告被出具“无法表示意见”,就连财务报告内部控制审计,也同样被出具“无法表示意见”。

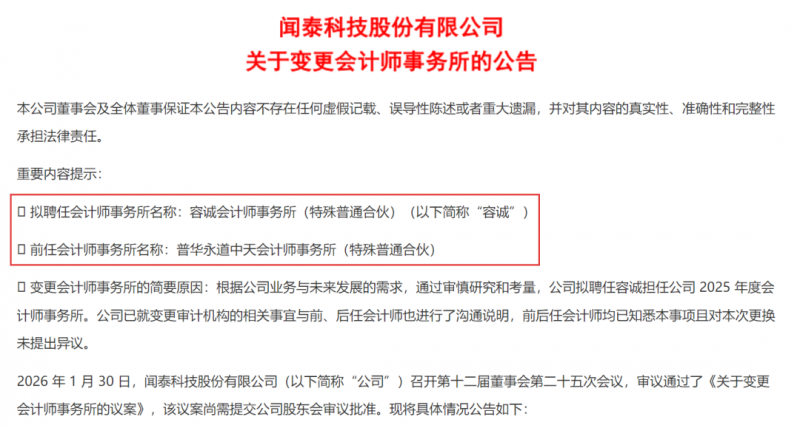

更微妙的是,闻泰今年1月才刚刚把会计师事务所从普华永道中天更换为容诚。

按照资本市场的惯例,上市公司刚换会计师事务所的第一年,双方通常还处在“磨合期”甚至“蜜月期”。很多时候,只要问题不是特别严重,审计机构往往都会给公司留出一定调整和解释空间。

但这一次,容诚几乎没有任何缓冲,上来就是“无法表示意见”。这其实已经说明,问题严重到连审计机构都不愿轻易背书。

而背后的核心,依然绕不开安世。

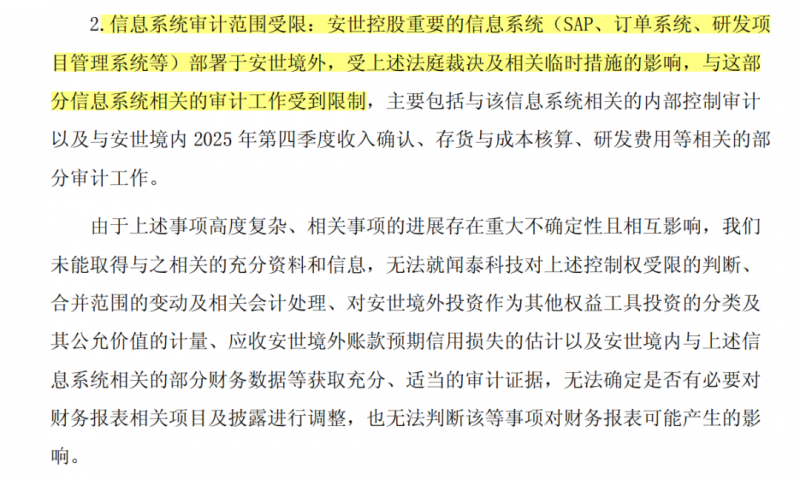

按照审计报告披露,受荷兰法庭裁决及相关临时措施影响,闻泰对安世境外主体的控制权受到限制。因此,自2025年10月1日起,闻泰已经不再将安世境外主体纳入合并范围,仅保留中国大陆相关子公司继续并表。

问题也随之出现。

安世最核心的信息系统,包括SAP、订单系统、研发项目管理系统等,长期都部署在境外。而在控制权受限之后,审计机构已经无法充分核查这些系统对应的收入确认、存货成本核算以及研发费用等关键数据。

最终,容诚无法取得充分、适当的审计证据。

也就是说,安世原本是闻泰科技最核心的资产,但如今反而成了闻泰财报审计里最大的黑洞。

当然,安世事件带来的冲击,并不只停留在审计层面。

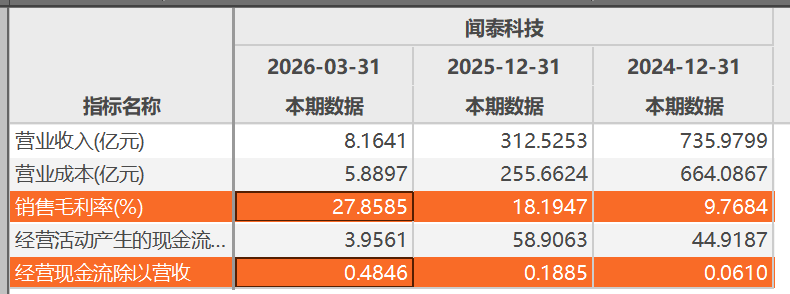

2025年,闻泰科技实现营收312.53亿元,同比下滑接近六成,归母净利润巨亏87.48亿元。到了2026年一季度,公司营业收入进一步缩水至8.16亿元,同比下降93.77%;归母净利润亏损1.89亿元,同比下降172%。

对于一家曾经年营收数百亿元的公司来说,这样的下滑幅度,几乎已经接近“失血式坍塌”。

闻泰方面解释称,一方面是产品集成业务已经陆续剥离,另一方面是安世境外相关主体从2025年四季度开始控制权受限,不再纳入合并范围,导致业务规模大幅缩水。

但不管原因是什么,资本市场最终只看结果。

曾经支撑闻泰完成半导体转型的核心资产,如今反而成为拖累公司业绩和估值体系的最大风险源。

而且风险还没有完全释放。

截至2025年12月31日,闻泰对应收安世境外主体账款仍有14.08亿元余额,且尚未计提坏账准备。这意味着,如果后续双方关系进一步恶化,相关款项能否顺利收回,本身都存在不确定性。

更麻烦的是,安世控制权风波还直接打断了闻泰原来的全球半导体业务体系。过去,闻泰靠安世在全球卖半导体器件,海外客户、海外工厂、海外交付,是一整套完整体系。但现在,安世境外主体控制权受限之后,这套体系已经没法像以前那样顺畅运转。

一个很典型的例子,就是晶体管产品线。

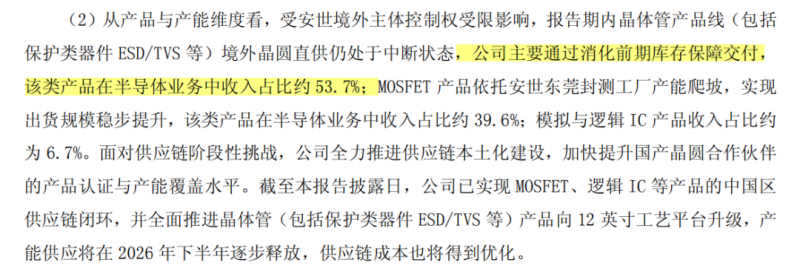

闻泰科技在一季报中提到,受安世境外主体控制权受限影响,报告期内晶体管产品线,包括保护类器件ESD、TVS等,境外晶圆直供仍处于中断状态。公司主要依靠消化前期库存来保障交付。而这类产品,在半导体业务中的收入占比高达为53%。

库存当然可以暂时缓冲压力,但库存这种东西,终究会有消耗完的一天。

从豪掷数百亿元买下安世、押注半导体转型,到如今因为安世失控而被拖到退市风险边缘,闻泰科技的处境多少有些令人唏嘘。

但即便如此,处在至暗时刻的闻泰科技,并没有完全躺平。相反,公司仍在不断出招,试图为自己争取新的主动权。

没有躺平

尽管安世控制权风险让闻泰的资产和业务版图大幅缩水,但如今留下来的闻泰,也并不像很多人想象中的那样,只剩下一具“空壳”。

根据今年一季报,闻泰科技剩余业务的毛利率达到27.86%。而过去两年,其毛利率分别只有9.77%和18.2%。这组数据说明闻泰虽然被迫“瘦身”,但留下来的资产结构反而更聚焦半导体、高盈利能力的业务。

与此同时,今年一季度,闻泰科技经营现金流对营收的比率接近50%,而过去两年这一比例分别只有6%和19%。这说明在业务大幅收缩的情况下,公司经营端仍有较强现金回流能力。

当然,现金流本身存在一定季节性,业务规模大幅缩水也绝不是什么积极信号。但至少从目前的数据来看,闻泰眼下手里握着的,并不是一个彻底失去造血能力的烂摊子。

而这,也是闻泰还能继续自救的基础。

事实上,闻泰科技一些关键业务已经出现恢复迹象。

其中恢复相对较快的,是MOSFET产品线。

MOSFET可以简单理解成一种“电流开关”,广泛应用于新能源汽车、工业设备、电源管理等场景,本身也是功率半导体里非常核心的一类产品。

闻泰科技在一季报中提到,MOSFET产品依托安世东莞封测工厂产能爬坡,实现出货规模稳步提升,该类产品在半导体业务中的收入占比约39.6%。

与此同时,公司也在加速推动供应链本土化。

根据一季报披露,闻泰已经实现MOSFET、逻辑IC等产品的中国区供应链闭环,并全面推进晶体管,包括保护类器件ESD/TVS等产品向12英寸工艺平台升级,相关产能供应预计将在2026年下半年逐步释放。

这背后其实只有一个核心逻辑:过去那套高度依赖海外协同的半导体体系,闻泰已经很难再完全依赖下去。它必须尽快在国内重新搭建一套新的供应链和制造体系。

4月16日,闻泰科技在上海全资设立“闻世芯(上海)半导体有限责任公司”,经营范围直接覆盖“半导体器件专用设备制造”。

这个动作背后的信号其实非常明确:闻泰正在尝试把供应链、工艺支撑,甚至部分设备相关能力,逐步重新拉回国内。

此外,中国新能源车市场的持续增长,则给闻泰留下了一定缓冲空间。

闻泰年报援引乘联会相关口径称,2025年中国新能源乘用车销量达到1563.5万辆,同比增长27.0%,渗透率升至45.5%。而汽车电动化、智能化程度越高,对半导体的需求就越大,尤其是功率半导体。

按照Omdia此前测算,传统燃油车单车半导体价值量约550美元,轻混车型约880美元,插混车型约1300美元,纯电动车则高达1600美元,其中功率半导体价值占比超过40%。这正好对应闻泰目前还在努力恢复和强化的方向。

所以,站在当下来看,闻泰虽然已经被推到退市风险边缘,但它并不是完全没有后手。

核心能力在往国内转移,产品线在恢复,中国新能源车市场的需求也还在增长,这些都给它留下了翻盘窗口。

只是,窗口期不会太长。因为闻泰现在面对的,本质上是一场和时间、资金消耗速度的赛跑。

一方面,它必须尽快完成供应链本土化,把此前断裂的海外环节补上;另一方面,它还需要持续提升国产晶圆厂合作伙伴的认证能力、工艺覆盖和产能稳定性。

而且研发也不能掉队。闻泰在一季报中称,公司会继续围绕晶体管、MOSFET、模拟与逻辑IC、高压功率器件及模块等方向深化研发,推进“从低压到高压、从功率到模拟”的产品拓展战略。

但半导体行业从来都不是一个能“短跑翻盘”的行业。

它需要长期投入、持续验证,也需要客户、供应链和市场的持续配合。

对闻泰来说,真正困难的地方,不只是眼下的控制权风波,而是在全球化协同被打断之后,如何重新建立一套能够独立运转的本土半导体体系。

这件事注定不会轻松。

但至少从目前来看,闻泰还没有放弃继续往前走。

而它最终能不能熬过这场危机,某种程度上也取决于,中国本土半导体产业链,能否在未来几年里,真正补上那些过去长期依赖海外的关键环节。

参考资料:

财新《安世荷兰切断安世中国所有员工账号部分生产流程一度中断》

孙永杰《闻泰科技*ST背后:争夺安世半导体控制权之鉴》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!