“中国内衣第一股”,业绩口碑都塌了

2026-06-02 16:13

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 麦颖仔

“中国内衣第一股”都市丽人,正在经历业绩和口碑的双重坠落。

最新财报显示,都市丽人2025年营收同比下滑1.9%至29.5亿元、归母净利润同比下滑2.2%至1.2亿元,两项核心指标均呈跌势。尤其是归母净利润,较2015年的5.4亿元峰值,缩水接近8成。

截至2025年末,都市丽人全品牌门店数量仅剩4200家,较巅峰时期的8058家,几乎腰斩。

偏偏就在这个节骨眼上,都市丽人又陷入了“辱女营销”争议。

其在电商平台上,将部分产品标注为“小地雷内衣”,被大量消费者质疑物化女性、低俗擦边。随后品牌发布致歉声明称:“我们深刻认识到自己错了。”

但风波并未停止。仅仅三天后,媒体又发现,其宣传文案中仍存在“飞机场”等争议表述,甚至微信服务号里,还保留着《大蜜柚丨包容显瘦,“柚”刃有余!》等明显带有性暗示色彩的内容。

这种“道歉完继续擦边”的反复横跳,让舆论进一步失控。

截至发稿前,都市丽人股价仅0.35港元,较上市时的发行价3.6港元,跌去九成以上。

谁都没想到,这个曾连续8年女性内衣销量领先、顶着“中国本土内衣第一股”光环的国民品牌,会在不知不觉间,走到今天这般境地。

而都市丽人真正的问题,或许根本不是“内衣卖不动了”。

热闹不是自己的

“都市丽人真的过得这么不好吗?可我感觉它家直播间挺热闹的。”财报出来后,不少消费者都有类似疑惑。

因为从表面流量来看,都市丽人并不像一家正在失速的品牌。

飞瓜数据显示,仅近15天内,“都市丽人经典官方旗舰店”就有两场直播销售额达到50万-100万元;“COSMO LADY/都市丽人”等多个相关直播间近30天销售额,更超过1000万元。

如果只看线上热度,甚至会给人一种“它正在重新翻红”的错觉。更有意思的是,如果把都市丽人的核心业务单独拆出来,这种反差会更明显。

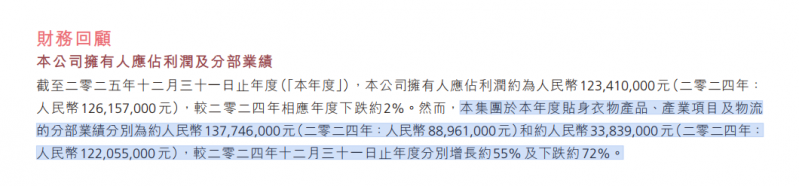

目前,都市丽人的业务主要分为两部分:贴身衣物产品,以及产业项目及物流。其中,贴身衣物产品贡献了公司超过90%的营收,是绝对核心业务。2025年,这部分业务的分部业绩同比增长55%。

问题来了:既然核心业务在增长、直播间也很热闹,为什么整体营收和利润反而继续下滑?答案其实藏在“副业”里。

2025年,都市丽人的“产业项目及物流”分部业绩同比暴跌72%。公司解释称,主要由于东莞凤岗玉泉产业项目进入尾盘阶段,房源交付规模明显缩减,导致相关收益大幅减少。

换句话说,过去几年支撑都市丽人利润的重要来源,其实并不是内衣,而是地产与产业园项目。

这一点,在2024年的财报里体现得更明显。

当年,都市丽人归母净利润从0.42亿元猛增至1.26亿元,看起来像是“触底反弹”。但背后真正拉动利润的,并不是内衣业务复苏,而是出售东莞凤岗“玉泉项目”等产业园资产,一次性确认了3.23亿元收入,贡献了约6000万至7000万元税后利润,占全年纯利接近一半。

也就是说,过去几年,都市丽人实际上一直在靠“卖资产”维持利润表体面。

如今产业园项目逐渐卖完,市场终于重新开始直视那个最本质的问题:如果不靠地产,只卖内衣,都市丽人的盈利能力到底还剩多少?

2025年,都市丽人电商GMV突破43亿元,同比暴涨175%。

这个数字十分惊人,43亿元GMV,足以让很多新消费品牌羡慕。但与此同时,财报里“贴身衣物产品”的线上收入,却只有3.9亿元,同比还下滑了4.4%。

真正支撑公司收入的,依旧是22.7亿元的线下销售。

为什么会出现这种巨大反差?

因为直播间里的热闹,并不完全属于都市丽人自己。

财报显示,43亿元GMV里,有42亿元来自“联营电商平台”。

所谓联营模式,本质上是一种轻资产合作模式:都市丽人负责品牌授权、产品供应,联营商负责备货、投流、销售与运营。在这种模式下,商品卖得再多,大部分收入也不会并入上市公司报表。

而都市丽人真正赚到的,只是服务费。2025年,公司服务费收入约1.04亿元。

换句话说,那些看起来热火朝天的直播间,那些动辄几十万、上百万的GMV,真正进到都市丽人口袋里的,其实只是很小一部分。

这也是为什么,都市丽人会呈现出一种极其割裂的状态:品牌曝光越来越大,线上流量越来越高,但财报却越来越冷静。

而这种变化背后,其实是都市丽人当下最现实、也最无奈的选择。联营模式的最大好处,是扩张快、库存压力小、经营风险低。对于一个曾经被库存与加盟体系拖入泥潭的品牌来说,这种轻资产模式,几乎等于一种“止血方案”。

所以,在营销争议爆发后,有业内人士直言:“这场翻车并非偶然,它折射的是都市丽人在业绩压力之下,对线上增长的极度渴求。”

因为对今天的都市丽人而言,增长优先级,已经高于很多东西。

甚至高于品牌调性本身。

补10年前的课

某种程度上,都市丽人今天的焦虑,其实是十年前埋下的。

回头看过去近30年,都市丽人从来不是一家缺乏商业嗅觉的公司。恰恰相反,它曾经是中国消费行业里,最会抓时代红利的玩家之一。

1998年,深圳街头一家仅12平方米的小店,挂出了“都市丽人”的招牌。

最开始,它卖的其实是化妆品。但创始人郑耀南很快发现,当时中国女性内衣市场存在一个巨大空白:商场里的海外品牌太贵,地摊货又太廉价,市场缺少真正面向大众女性的“高性价比内衣”。

于是,他迅速转向内衣赛道。更关键的是,他率先推出了“一站式采购”模式:文胸、内裤、袜子、睡衣、家居服集中销售。

今天看,这似乎已经是所有内衣店的标准配置。但在20多年前,这其实是一次渠道创新。后来被称为“国民男装”的海澜之家,也是几年后才逐渐走上类似路径。

接下来的十多年里,都市丽人几乎踩中了中国消费升级的每一个节点。

2003年非典,大量商铺关门歇业,零售行业陷入低谷。郑耀南却反向扩张,低价拿下十余间铺位,迅速把门店扩张到50家。2008年全球金融危机爆发,很多企业收缩投资,他又趁机低价收购三家大型制衣厂,建立自己的供应链体系。

郑耀南有一句后来被媒体反复引用的话:“对手收缩战线时,就是自己扩张的最佳时机。”

这套逆周期扩张逻辑,在当时确实非常有效。但真正让都市丽人彻底国民化的,是在2012年,代言人林志玲那句“女人,就要对自己好一点”的广告语,几乎传遍大街小巷。

依靠庞大的线下渠道与适中的价格,它迅速成为中国最强势的大众内衣品牌。弗若斯特沙利文数据显示,以2013年销售收入和门店数量计算,都市丽人已经是中国最大的品牌贴身衣物企业。

2014年,都市丽人在港交所上市,成为“中国本土内衣品牌第一股”。那时候,郑耀南还有一个广为流传的外号:“最懂女人内衣的男人”。

但这种敏锐的商业嗅觉,似乎在2015年开始失灵了,过去那套“靠门店规模抢市场”的逻辑,曾经让都市丽人成功,却也最终困住了它。

2015年,郑耀南提出“万店计划”,喊出“百亿营收、200亿市值”的目标。为了完成这个目标,都市丽人开始疯狂向下沉市场扩张,大量吸纳三四线城市加盟商。

门店确实迅速增加了,但问题也迅速出现了。加盟体系扩张太快,导致终端体验严重失控;大量门店选址偏远、装修粗糙、人流不足;不同区域产品与服务标准差异极大。

曾经代表“国民内衣”的品牌,开始逐渐变成“县城低价内衣店”,品牌形象迅速塌陷。2016年,都市丽人出现上市以来首次业绩下滑:营收同比下降8.9%,归母净利润暴跌55.2%。

但比业绩下滑更致命的是重仓线下的决定,让都市丽人的电商转型慢于行业。

2008年,淘宝商城上线,中国品牌电商化时代正式开启。2014年至2023年,全国网上消费额占社会消费品零售总额比例,从8.7%一路升至32.6%;线下零售占比,则从89.4%跌至67.4%。

整个中国消费行业,都在经历一次巨大的流量迁徙。而都市丽人,却还在拼命开店。

一个很有象征意义的数据是:就在都市丽人提出“万店计划”的第二年,也就是2016年,依托朋友圈和淘宝卖内衣的微商店数量,已经接近1万家。就连微商,都比都市丽人更早“破万店”。

而另一边,一批轻资产的新消费品牌,则开始借助线上红利迅速崛起。内外、Ubras、奶糖派等品牌,用更年轻的审美、更舒适的设计、更鲜明的价值观,迅速抢占年轻消费者。它们卖的已经不只是内衣,而是“女性意识”“舒适主义”“悦己消费”。

相比之下,都市丽人仍然停留在上一代大众零售逻辑里。最终,被时代反噬。2019年至2021年,都市丽人分别亏损12.98亿元、1.18亿元和4.94亿元,三年累计亏损超过19亿元。

一个曾经最会抓风口的品牌,最终却错过了最大的风口。

所以今天再回头看,都市丽人为什么如此执着于联营电商、疯狂追求GMV,甚至愿意牺牲部分利润、部分品牌调性,也就不难理解了。

因为它本质上是在补一堂迟到了十年的“电商课”。它需要重新进入年轻消费者视野,需要重新建立线上消费习惯,需要重新夺回曾经失去的流量入口,更需要解决库存、现金流与渠道压力。

至于要不要让出一部分利润空间?对于今天的都市丽人来说,也许已经没那么重要了。

至少,43亿元GMV意味着,“都市丽人”这个名字,重新出现在了几千万年轻人的手机屏幕里。

对于一个曾经差点被时代遗忘的品牌而言,这已经算得上某种意义上的“重新活着”。

内衣到底想卖给谁?

目光再次回到“小地雷营销风波”。

“小地雷”“飞机场”“大蜜柚”这些争议营销,真的是因为都市丽人“不懂女性”吗?一个陪伴中国女性近30年的品牌,一个曾经最擅长研究大众女性消费心理的公司,不可能完全意识不到这些词汇的风险。

真正的问题,或许是:都市丽人直到今天,依旧没有完全想清楚,自己的内衣,到底要卖给谁。

是下沉市场里追求极致性价比的消费者?还是一二线城市里,更强调审美、体验与价值认同的新中产女性?

从目前来看,都市丽人的定位,其实是摇摆的。

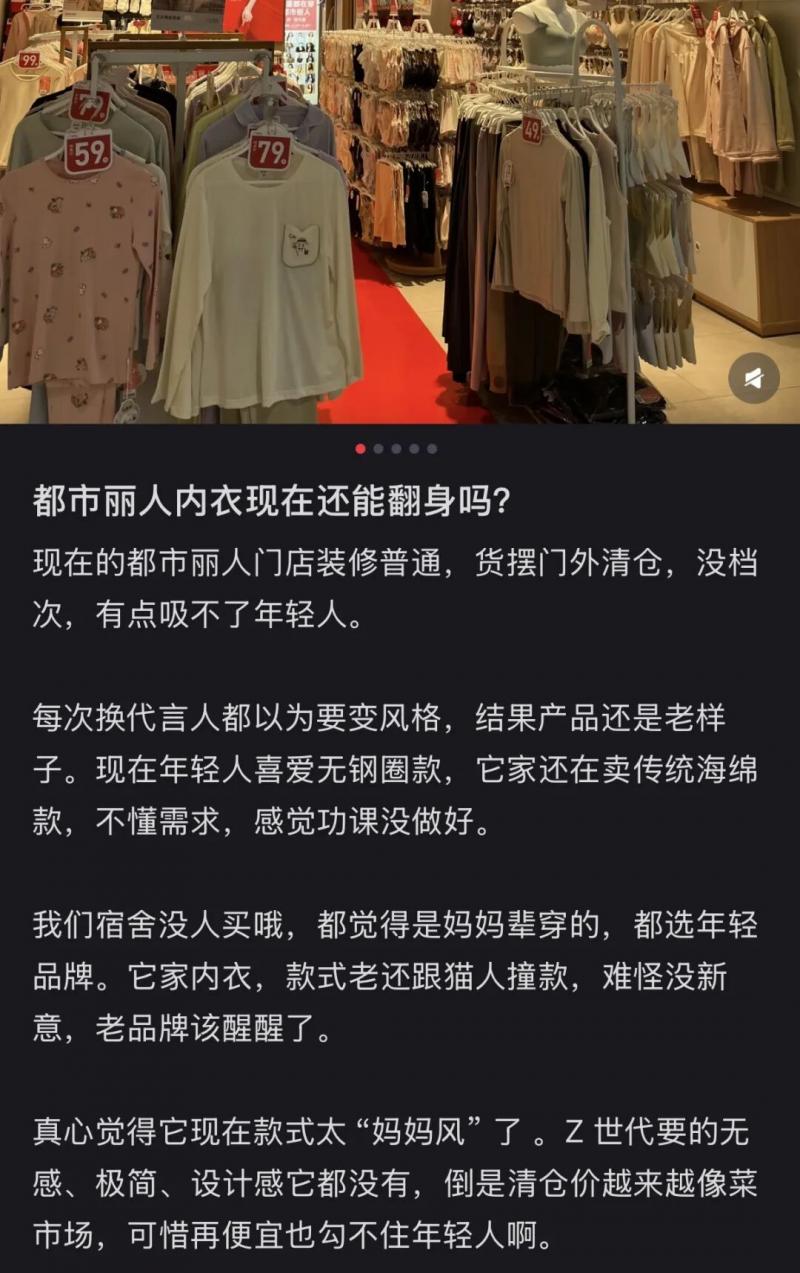

在小红书等平台上,关于都市丽人的评价里,经常会出现几个关键词:“老气”“像妈妈穿的”“土”。

从产品结构看,它依旧保留着大量钢圈、厚杯、蕾丝设计。而过去几年,中国女性内衣消费最明显的趋势,其实是:去性感化、去束缚化、舒适化。无钢圈、轻薄、透气、运动感,正在成为主流。

正如一位网友的评价:“现在年轻人都要无钢圈的、轻薄透气的,它家还在卖传统海绵款,感觉功课没做好。不过,清仓价倒是越来越像菜市场。”这句话,其实同时点出了都市丽人的两个核心问题:价格很低,但产品吸引力不足。

都市丽人确实便宜。在其天猫旗舰店里,热销产品包括8.5元/条的内裤、4元/双的袜子、66元的文胸。除了冬季加厚睡衣,大部分产品价格都在100元以下。

此前,郑耀南甚至还公开把“9.9元内裤”“29元家居服”当成成功案例分享。2023年业绩说明会上,他还直言:“下沉市场其实是都市丽人发展和成长最好的地方,因为我们县城的店基本都是盈利的。”

如果都市丽人的目标,就是做大众低价内衣品牌,那么这套打法本身也说得过去。问题在于,它又始终不甘心只做低价。

2025年秋冬,它推出Airheat“加拿大鹅绒保暖衣”,切入高端保暖内衣赛道;又通过“纯棉居物”子品牌,打造“一家人生活方式场景”。

2026年4月,郑耀南还对外表示,加拿大鹅绒技术已成功延伸至家居服品类,开辟了秋冬家居服的新蓝海。

与此同时,都市丽人又不断签约关晓彤、古力娜扎等明星代言。

然而,低价下沉市场,与一二线市场,本来就是两套完全不同的叙事。前者卖的是“便宜”,后者卖的是“认同”;前者核心逻辑是“值不值”,后者核心逻辑则是“像不像我”。

这两种东西,往往很难同时成立。因为下沉市场消费者,很多时候更关注价格与实用性;而一二线年轻消费者,更关注产品理念、舒适体验与品牌价值观。

于是就会出现一种非常割裂的局面:一边是9.9元内裤、4元袜子;另一边却在讲“贴身科技”“生活方式”“技术升级”。一边试图讨好下沉市场;另一边又想吸引年轻中产女性。

最终结果,就是品牌表达越来越模糊。而“小地雷”“飞机场”这类营销翻车,本质上也是这种摇摆的副产品。

因为当一个品牌既想要流量、又想要调性;既想做大众市场、又想做年轻女性价值认同时,就很容易在表达上失控。

渠道可以重建,门店可以翻新,GMV也可以靠投流重新做大。但一个品牌究竟是谁、代表什么、应该被谁选择,这件事,远比GMV难补。

而这个问题的答案,或许才真正决定着都市丽人的未来。

参考资料:

红星资本局《都市丽人2025年营收29.54亿元 电商业务爆发式增长》

新快报《从“小地雷”到“飞机场” 都市丽人营销翻车被指辱女》

有意思报告《都市丽人,不买“都市丽人”?》

凤凰网财经《文案翻车,曾经爆火的都市丽人,怎么不懂女性了?》

湾区投研《郑耀南:与都市丽人之传奇》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!