阿维塔成最惨 “华为车”,长安咬牙加注

2025-04-16 17:58

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | Chong Lei,CFA

长安汽车和阿维塔,一对汽车界的“落难父子”。

近日,长安汽车发布了2024年财报。在中国新能源车转型的背景下,财报中关于阿维塔的信息尤其令市场关注。

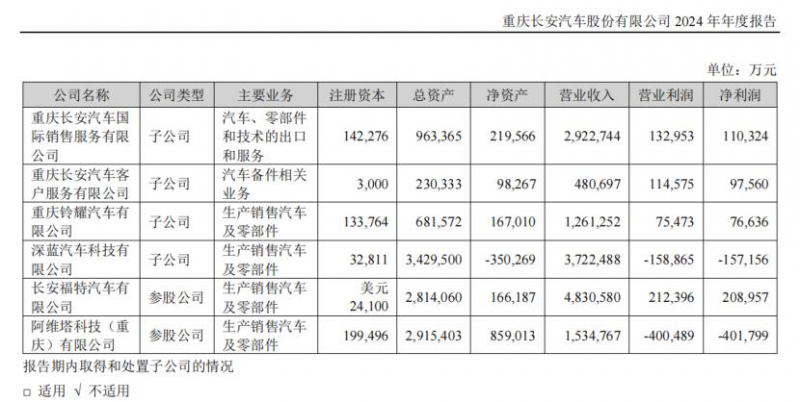

尽管市场并没有预期阿维塔扭亏,但后者的业绩数据,还是亏得令人大跌眼镜。2024年,阿维塔实现营收153.5亿元,净利润亏损了40.18亿元,而在2022-2023年,阿维塔也分别亏损了20.15亿元、36.93亿元。

这意味着,阿维塔三年累计亏损金额近百亿元同时,也创下了成立以来最大亏损记录。

一直以来,阿维塔都被认为是“含着金钥匙出生”,因为背后有长安、宁德时代和华为。不过,长安的底蕴、宁王的电池,加上华为的科技,非但没能令阿维塔站稳阵脚,反而连盈亏平衡都越来越远,甚至创下史上最大亏损。

阿维塔越亏越多的同时,长安汽车也交出近年来最差表现。2024年,长安汽车的营收增速已经降至5.58%,是2020年后首次增长率跌到个位数;归母净利润大跌35.37%,是2020年后首次负增长;且经营现金流净额也创下近年新低。

要知道,当下国家正大力推进央企发展新能源车业务,最早是2024年两会期间高层放风要单独考核央企新能源汽车业务,最近又传来长安汽车母公司和东风集团重组的消息,并传出计划组建一家新的汽车央企;而东风集团又传出和华为达成新合作模式,“除了不使用华为销售渠道,产品设计开发等合作模式均与鸿蒙智行类似”。

在此背景下,交出近年来最差成绩的长安汽车,以及史上最大亏损的阿维塔,在央企新能源车业务的竞赛中,难免会面临可能被边缘化的风险。

值得注意的是,就算日子不好过,长安汽车依然在去年做了一次十分激进的举动,增资阿维塔45.5亿元,相当于自身60%的归母净利润,以及一整年的经营现金流净额,让后者拿到华为引望10%股权。这说得上是“all in”华为了。

但“all in”华为,真的就能令长安汽车和阿维塔,摆脱面临出局的困境吗?

历史最大亏损

除了实现史上最大亏损,在长安汽车体系内,阿维塔的表现也远远落后于长安福特、深蓝等品牌。

2024年,长安福特实现了20.9亿元的盈利;深蓝汽车虽然还处于亏损当中,但亏损在收窄,2022-2023年,分别亏损了31.97亿元和29.99亿元,而2024年亏损金额下降至15.7亿元。

这与亏损金额连年提高的阿维塔,形成鲜明对比。

阿维塔业绩不佳,销量是关键因素。销量提升能够产生规模效应,降低每辆车分摊的固定成本,进而改善盈利能力;反之则陷入恶性循环。

去年,长安福特全年销量24.7万辆,同比增长5.97%。在合资车市场普遍艰难的情况下,这样的成绩实属不易。深蓝汽车2024年销量为24.39万辆,同比增长78.1%,虽然未达28万辆年销目标,但月均2万辆的水平,基本已经在主流市场站稳脚跟,也越过了“生死线”。

相比之下,2024年,阿维塔年度销量只有73606辆,月均仅6000辆出头,只完成10万辆年度销售目标的73%。

按照阿维塔总裁陈卓的规划,2025年销量要达到22万辆,争取2025年第三、第四季度实现盈亏平衡。不过,踏入2025年,阿维塔的销售情况依然波折。1-2月合计约1.4万辆,3月勉强过了1万辆,意味着今年第一季度,仅仅完成了全年规划目标的10%出头。

更值得关注的是,3月销量重回1万辆,可能存在以价换量的因素。近期,阿维塔的定价开始向下调整。去年第三季度上市的阿维塔07纯电版、增程版以及阿维塔06的预售价,已经从30万元以上,调整至25万元上下甚至20万出头。

定价下行虽然能在一定程度上刺激销量,但持续性存疑。阿维塔目前聚焦的价格区间,面向的是中高端消费人群,同时也是竞争最为激烈的细分市场。这或许是阿维塔销量波动不断的核心原因,也从侧面反映出阿维塔车型缺乏真正的竞争优势。有阿维塔车主曾在汽车论坛上吐槽,自己的车常被亲友认为是“杂牌”,品牌知名度太低。

此外,定价策略的调整,也暴露出阿维塔没有找准核心消费群体。从早期的“高举高打”到后期尝试“亲民路线”,阿维塔一直在摸索适合自己的市场定位。但这种频繁变动不仅消耗了品牌资源,还让消费者觉得品牌“不够专注”。

在经营状况难以改善的同时,市场传出阿维塔即将赴港上市的消息。有传闻称“最快将于第二季度提交香港上市申请”,也有报道称“希望在第四季度完成上市”,甚至还有说法“IPO计划是在2026年”。

然而,上市前夕出现历史最大亏损,无疑会给阿维塔的IPO之路蒙上一层阴影。

拥抱华为背后的拧巴

阿维塔一直被认为“含着金钥匙出生”,因为背后有长安、宁王和华为。

长安汽车自然不用多说,其董事长朱华荣更豪言说过:“只要阿维塔需要,长安汽车一定全力支持,要钱给钱、要人给人、要技术给技术”。

华为同样是阿维塔背后不可忽视的一股力量。要知道,华为轮值董事长徐直军曾多次为阿维塔站台,甚至自己还购买了一辆阿维塔汽车;阿维塔也邀请了“华为二公主”姚安娜,做阿维塔07的全球代言人。

2019年5月,华为设立车BU,进军汽车业。为了适应智能汽车产品开发特点并推广自身智能驾驶系统,华为车BU与三家车企达成HI(Huawei Inside)深度模式合作,阿维塔就是其中之一。

到了2023年11月,华为宣布拆分车BU之前,曾与国内各大车企广泛接触,长安汽车态度最为积极。当时,长安汽车及其母公司计划投资获得引望不超过40%的股权。随后在2024年,华为希望为引望引入更多车企股东。8月,长安汽车宣布通过阿维塔投资引望,以115亿元获得引望10%股权。

按道理说,长安的底蕴、宁王的电池,加上华为的科技,合力抬也能把阿维塔抬上另一个台阶。但事与愿违,阿维塔的销量非但迟迟没有站稳阵脚,反而连盈亏平衡点都越来越远,去年更创下史上最大亏损。

这一残酷现实,无疑凸显出长安当前坚守的HI模式存在局限性。

HI模式,由车BU主导,与之相对的,是华为终端有限公司主导的鸿蒙智行模式。HI模式面世初期,吸引不少车企,可如今,HI模式的合作伙伴只剩长安汽车。华为车BU后来与多家车企达成智能驾驶合作,但不再强调HI模式。而鸿蒙智行模式阵营不断扩容,合作伙伴包括赛力斯、北汽集团、奇瑞汽车、江淮汽车和上汽集团。

两大模式主要区别在于华为话语权不同。在HI模式下,车企仍主导产品定义和研发,但会使用华为全套智能汽车解决方案,二者还会约定智能驾驶软件的销售分成比例。在鸿蒙智行模式下,华为占据主导权,产品定义、研发、质量把控和销售都由华为负责。

由于让渡了大量主导权给华为,鸿蒙智行模式被市场戏称为车企“出卖灵魂”。

朱华荣就曾公开质疑鸿蒙智行模式,认为其中存在责任归属模糊的问题,“(这个环节)你负责,然后是你在做,那个(环节)是我负责,你也在做,这里面是有很多的角色可能混乱,长远一定会带来很多新的问题,甚至会伤害到广大的用户最终的利益”。

不过,阿维塔不愿“出卖灵魂”,对华为既警惕主导权旁落,又担忧合作不够深入,这种纠结的态度本质上是一种“既要又要”的心态。然而,世间难有两全其美的事情,阿维塔在战略上的犹豫不决,可能最终致使其错失品牌力发展的黄金时期。

在当下的新能源车市场,品牌力的重要性不言而喻。以小米为例,小米首次涉足造车领域,按常理,消费者对其性能需要一段观察期。但SU7一经推出便迅速成为爆款,很大程度上得益于小米极高的国民度以及雷军个人强大的人格魅力。

再看问界,其成功离不开大量华为线下店的直接销售。消费者在华为线下店亲眼看到问界车型,这种直观的视觉体验,会在潜意识中将问界与华为紧密联系在一起。这种深度捆绑所带来的认同感,远非简单的参股或者签署合作协议所能比拟。

相较而言,阿维塔与华为的关联,在消费者心中缺乏这种具有强大冲击力的呈现方式。尽管阿维塔在宣传中频繁强调华为的作用,试图塑造高端智能的品牌形象,但在消费者认知里,华为更多只是技术提供者,而非品牌标签。阿维塔在自身品牌故事中过度突出华为,反而模糊了自身的品牌特色。

时间不多了

在阿维塔创下成立以来最大亏损的同时,长安汽车的业绩同样是近年来最差表现。

2024年,长安汽车实现营收接近1600亿元,但营收增速已经下滑至5.58%,是2020年以来首次单位数增长率。2020-2023年,长安汽车的营收增长率分别为19.79%、24.33%、15.32%、24.78%。

归母净利润的增长率同样创下2020年以来最差水平。去年,长安汽车的归母净利润为73.21亿元,同比下滑了35.37%。2020-2023年,长安汽车的归母净利润都实现了正增长,且多数年份是高速增长,分别为225.6%、6.87%、119.52%、45.25%。

此外,长安汽车的经营现金流净额也创了2020年以来新低。去年为48.5亿元,2020-2023年分别为106.8亿元、229.7亿元、56.7亿元、198.6亿元。

不过,在日子过得并不好的2024年,长安汽车却在年末干了一件十分激进的事,掏了超过40亿元给阿维塔,由后者投资华为引望。

去年12月,阿维塔宣布,完成C轮融资,募集资金超110亿元。此前,阿维塔增资项目在上海联合产权交易所挂牌公示。项目信息显示,募资主要用于投资引望、后续车型研发设计和产线建设,同时用于补充企业流动资金。

此外,根据长安汽车公告,阿维塔此次融资前估值为206.9亿元,投资方共有13家。其中,长安汽车增资45.5亿元。45.5亿元,超过长安汽车去年归母净利润的60%,也接近其去年一整年的经营现金流净额。

长安汽车付出这么大的代价,只为拿下现阶段更多是象征意义的引望10%股权,可以看出长安汽车和阿维塔不止是希望深度捆绑华为,更是把最后一线希望all in在华为身上。

但“all in”的最终结果,可能不会让长安汽车如意。先不说长安汽车和阿维塔愿不愿意改变之前的态度,更深层次拥抱华为,哪怕长安汽车现在转变态度,恐怕也错过了华为红利的黄金窗口。

因为市场现在已经有太多车企拥抱华为了,对于车企来说,使用华为智驾系统并不必然导致整车产品得到市场认可。一名华为合作车企人士称,车企们都和华为合作,相当于各家又回到了同一起跑线。

更重要的是,华为模式也面临着潜在挑战。2月10日,比亚迪发布智能化战略,推出21款智驾版车型,这些车型标配智能驾驶相关功能,不额外收费。比亚迪的智驾系统不属于行业默认的“高阶智驾”,但已能满足高速公路智能驾驶和泊车需求。

分析认为,华为系统可在城市复杂交通场景实现智能驾驶,但软硬件的售价并不低。若消费者不愿意为此额外付费,车企可能也会面临较大压力。随着主流车企跑步入场智能化,将对华为“高举高打”模式造成压力。

可以说,长安汽车和阿维塔,前期没有像问界那样,通过华为在市场和消费者心中赢得一席之地,后续希望通过华为逆袭的难度,只会越来越大。

对于长安和阿维塔而言,如果华为都无法帮助走出困境,面临的可能是被边缘化的风险。在2024年全国两会期间,相关部门就曾提出,国有车企的新能源汽车业务不如特斯拉和比亚迪,将为三家汽车央企“松绑”,对其新能源汽车业务单独考核。

随之而来的就是央企汽车板块的大震荡。今年2月9日,东风集团和兵装集团旗下上市公司均发布公告称,母公司正在与其他国资央企集团筹划重组事项。兵装集团的汽车业务包括长安汽车、江铃汽车等。据财新,二者可能不是简单合并,而是计划组建一家新的汽车央企。

4月初,市场传出,华为计划和东风集团合作打造一个全新品牌,模式介于HI和鸿蒙智行之间,类似华为与广汽集团合作的华望汽车。有接近华为车BU的人士对媒体称,这种模式“除了不使用华为销售渠道,产品设计开发等合作模式均与鸿蒙智行类似”。

这一系列动作不禁令人猜测,在国家鼓励央企加快发展新能源车的大背景下,长安汽车和阿维塔要想继续主导自己的命运,还需要拿出更多的实力,证明自己可以绝境翻盘。

参考资料:

金角财经《115亿砸向华为,阿维塔太想翻盘了》

时间财经《巨亏近百亿!阿维塔IPO财报数据“辣眼睛”,三巨头赋能含金量下降?》

猫头鹰车志《“含着金钥匙”的阿维塔,为何在新能源赛道上跑不动?》

财新《华为引望股权交割 长安汽车和赛力斯支付第二笔转让款》

财新《阿维塔C轮融资超110亿元 主要用于投资华为引望》

财新《华为拟与东风集团合作打造新品牌 模式类似广汽华望》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!