前彩电一哥,退市边缘再曝造假

2025-04-17 17:53

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | Chong Lei,CFA

彩电老大哥深康佳,麻烦缠身。

4月13日,江西康佳新材料前董事长朱新明连续发布实名举报视频,剑指康佳集团现任董事长周彬、前高管刘某涉嫌操纵上市公司业绩,直指2018年两笔异常资金流动,包括通过关联交易虚增利润4000万元,以及有5000万上市公司资金经多层空壳公司转入河南农民账户。

这次举报迅速引发关注,因为朱新明与深康佳渊源甚深。他是康佳集团2018年并购标的“金凤凰”的创始人,多年前他亲手将微晶石行业龙头九江金凤凰51%股权售予康佳。

对于深康佳来说,这次举报可以说是屋漏偏逢连夜雨,因为发生在自己走到退市边缘的敏感时刻。

财报显示,2024年,深康佳归母净利润为亏损32.96亿元,同比扩大52.31%。而深康佳已经连续亏损了三年,且亏损金额不断扩大。同时,截至去年末,深康佳的净资产只有23.7亿元。

根据深交所相关退市规则,若上市公司最近一个会计年度经审计的净资产为负值,会被实施退市风险警示。

基于这一点,参考深康佳去年亏损超过30亿元,且近年亏损金额不断扩大,相对于23.7亿元的净资产,意味着到了2025年末,在没有资本运作的前提下,净资产为负数的可能性很大。

值得注意的是,在不久前,深康佳控股股东华侨城拟将控股权移交给某央企集团,市场传闻接盘方或是华润集团,后者将成为“白衣骑士”。如果传闻为真,在这个节骨眼上却被实名举报财务造假,无疑为保壳泼了一盆冷水。

曾经的彩电一哥深康佳,可能已经走到了退市的悬崖边上。

财务指标早有异常

在镜头前,朱新明指控康佳集团董事长周彬、前助理总裁刘喜田涉嫌“左手倒右手”虚增2018年业绩4000万元,并操控5000万资金经“农民账户”流向黑洞。“钱从康佳出去转了一圈,最后又回到康佳口袋,凭空造出4000万利润。”

同时,朱新明在视频中展示由江西省九江市中级人民法院调查获取的资金流向图:

2018年3月至5月,康佳集团通过渤海信托向珠海东方隆晨投资公司输送3.535亿元。这笔巨资经关联方珠海东方隆祥,最终流入广东南方爱视娱乐科技公司账户。当年6月底,南方爱视向康佳支付4000万元,并以5000万元受让子公司开开视界5%股权。最终,这笔交易为康佳2018年报贡献4712万元投资收益,占当年净利润的11.5%。

此外,根据朱新明说法,法院记录显示这笔钱经上海两家公司中转,最终汇入河南濮阳农民张铁箱账户。这个种地为生、女儿在深圳做财务的“法定代表人”,收到款项当日便将资金拆分成6笔,转给董俊杰等4名自然人。

“这些账户全是白手套,真正操盘手还藏在幕后。”朱新明在举报视频中断言。

对于朱新明的举报,上海申伦律师事务所指出,若资金闭环交易确无商业实质,则涉嫌虚增利润。但行政处罚2年追溯期已过,“除非证监会认定构成刑事犯罪”。而开开视界股权交易未披露关联关系,或构成信披违规。

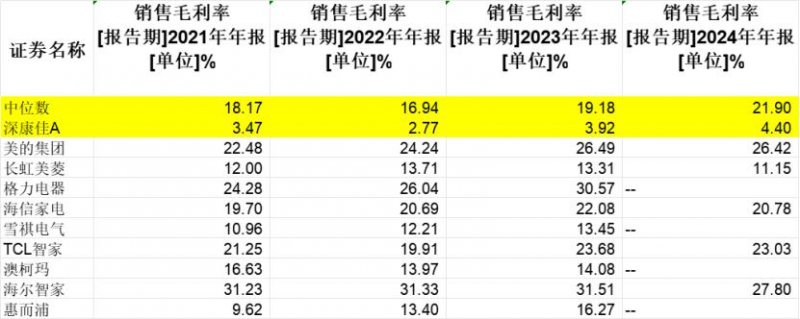

当然,这件事最终的定性,还需要看相关方后续回应。但深康佳的财务指标,其实早已有异常信号,比较明显的地方是长期维持极低的毛利率水平。公开数据显示,2021-2024年,深康佳的毛利率均低于5%。

在申万白色家电板块的同行业公司中,最近4年也只有惠而浦在2021年的毛利率是9.62%,其余均没有出现低过10%的情况。2021-2023年,白色家电的毛利率中位数分别为18.17%、16.94%、19.18%;2024年已公布数据的公司的中位数是21.9%。

事实上,毛利率长期低过5%本来就令人感觉不合理,且深康佳还出现相对于同行业极度异常的情况。翻开各种公告可以得知,毛利率异常,尤其是相对行业水平过高或过低,往往是监管机构在各类问询函中的关注重点,因为很容易令市场联想营收或成本出现问题。

虽然不敢说深康佳的毛利率如此异常背后一定有问题,但相对同行如此特殊的指标数据,加上被实名举报财务问题,恐怕就难免令人认为被举报的情况,不完全是空穴来风。

越亏越多

资产负债率超90%

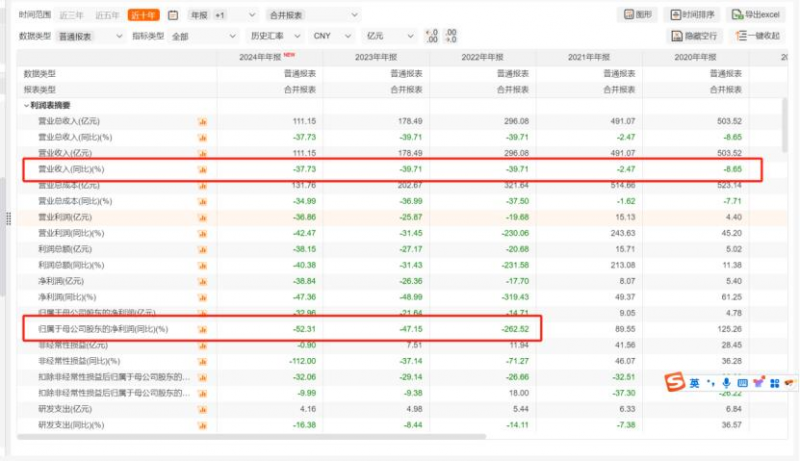

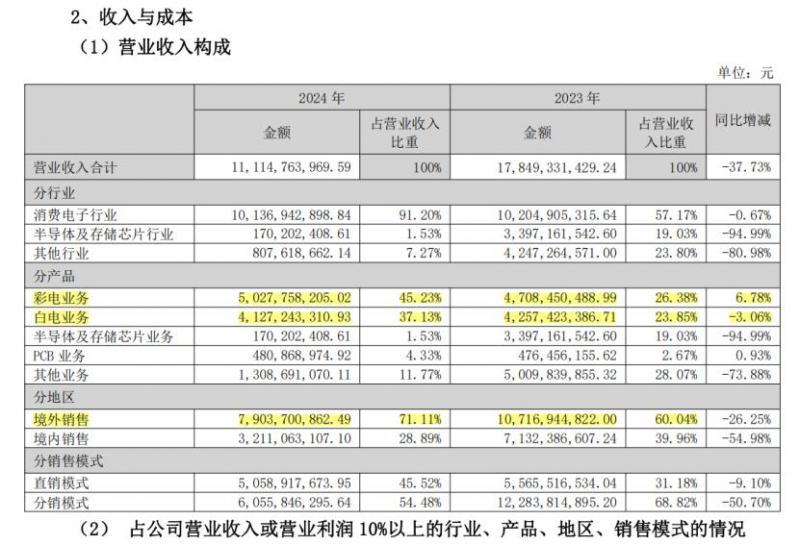

2024年,深康佳的营收为111.15亿元,较2023年同期的178.49亿元下降了37.73%;归母净利润为亏损32.96亿元,同比扩大52.31%;扣非净利润则亏损32.06亿元。

这反映出深康佳的颓势还在持续。截至2024年,深康佳已经连续5年营收下滑,且连续3年归母净利润下滑。此外,深康佳扣非净利润已经连续14个年头为负数,上一次扣非净利润实现盈利时,还是在2010年。

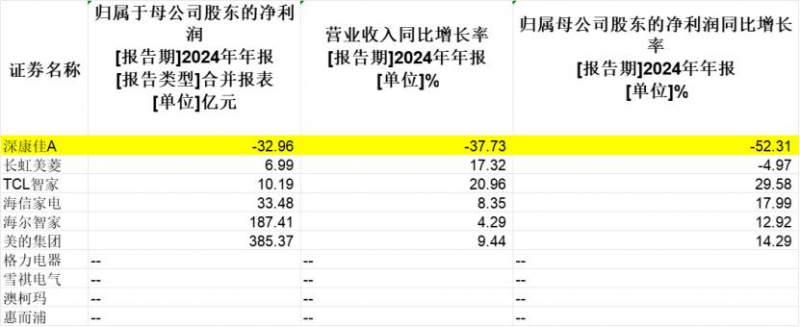

横向对比看,深康佳的业绩表现也远差过行业整体水平。在申万白色家电板块中,截至4月16日,共有6家上市公司发布了2024年业绩。其中,只有深康佳实现亏损,其余5家均实现了盈利;此外,也只有深康佳的营收出现下滑。

业绩疲态下,深康佳庞大的债务压力也慢慢浮现出来。其资产负债率在2020-2022年还不足80%,2023年上升到83.5%,2024年则高达92.65%,在近5年首次突破90%。

截至去年末,深康佳账上的货币资金为41.16亿元,但流动性压力较大的“短期借款”就高达57.4亿元,与货币资金形成了超过16亿元的缺口。考虑到深康佳去年巨亏,且全年的经营现金流净额仅1.74亿元,如果今年情况没有大幅改善,恐怕很难补上缺口。

更何况,短期借款只是深康佳超过190亿元的流动负债中的一部分,此外还有接近40亿元的应付票据和应付账款,66.6亿元的“一年内到期非流动负债”。

业绩疲软、持续亏损、债务压力庞大,这些现象都反映出,深康佳近年的战略调整可能已经失败了。

多年来,深康佳做过一系列战略调整。比如在2018年,公司就完成了半导体业务的总体设计与战略规划,明确了该板块的产品方向,并雄心勃勃地提出“5-10年跻身国际半导体公司前列”的战略目标。

这个“半导体梦想”延续至今,不久前深康佳还拟通过发行股份方式收购宏晶微电子78%股权,交易完成后后者将成为其控股子公司。根据公告,此次交易涉及向17名交易对方发行股份,同时配套募资不超过35名特定投资者。

此外,2023年7月,深康佳高调宣布以“电子科技业务”为核心战略,试图通过“消费电子+半导体”双轮驱动实现突围。

当年,深康佳回归彩电、白电等核心主业,同时收缩了盈利薄弱的工贸与环保业务。要知道,工贸业务曾是其营收支柱,2022年,该板块营收高达160.53亿元,占总收入的54.22%,主要涉及传统家电产业链中IC芯片存储、液晶屏等物料的采购与分销。

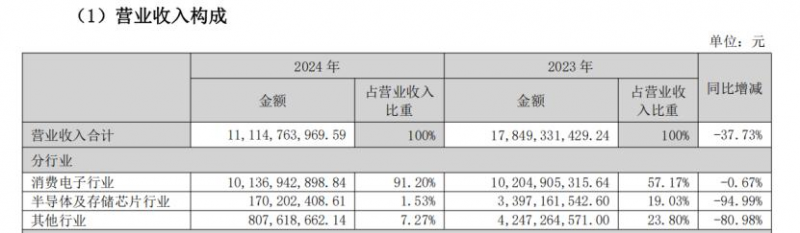

但一系列动作都难改深康佳颓势。2024年财报显示,各板块均面临增长困境。

其中,消费电子业务收入微降0.67%至101.37亿元。半导体业务营收从2023年的3.4亿元暴跌94.99%至1.7亿元,仅贡献总收入的1.53%。康佳在财报中坦承,该业务仍处产业化初期,未能形成规模效益,导致收入断崖式下滑。至于“其他行业”,也下滑超过8成。

这显示出,深康佳回归主业的消费电子增长乏力,而被视为第二曲线的半导体业务尚未带来实际利润贡献。巨亏和庞大债务压力之下,深康佳的转型之路越发扑朔迷离。

但留给深康佳再折腾的时间,恐怕已经不多了,因为它已经走到退市边缘。

退市边缘

深康佳前身是“广东光明华侨电子工业公司”,是中国改革开放后诞生的第一家中外合资电子企业,初始投资4300万港元。1989年,公司更名为深圳康佳电子有限公司。1991年,其改组为股份制公司,1992年,在深圳证券交易所上市。

1998年,康佳电视机市场占有率首次实现第一,曾在长达十年左右的时间内,牢牢占据了中国彩电行业龙头的位置,在过去是名副其实的“彩电一哥”。

不过,随着技术迭代和市场竞争等因素影响,深康佳当前的市场地位已经江河日下,彩电业务的营收更是逐年萎缩。2015年,康佳的彩电类业务营收超过120亿元,到2024年已下滑至50.28亿元。

在这背后,无论是深康佳这家公司,还是康佳这个品牌,都日渐式微。有消费者对媒体反馈,在索尼、海信等强势品牌的挤压下,康佳在消费者心智中的存在感持续弱化。一位家电供应链的业内人士表示,当下消费者选购电视时,往往首先考虑画质、智能功能等产品力,其次是品牌溢价,康佳在这两个维度都不占优势。

但当下市场最关心的可能都不是深康佳的业绩、品牌力、产品有什么动作,而是会不会退市。

深康佳退市,这不是一个杞人忧天的命题。在深交所的退市规则中,对于实施退市风险警示中有这样一句话——最近一个会计年度经审计的净资产为负值。

目前,深康佳的净资产虽然不是负值,但也只有23.7亿元,相比2022-2023年的76.4亿元和56.44亿元已经大幅减少。

而23.7亿元的净资产,远低于去年32.96亿元的亏损金额,意味着深康佳今年哪怕不收窄亏损,仅维持现在情况,也很大概率导致净资产变负数。

更何况,2025年要是能维持2024年的“现状”,对于深康佳来说已算万幸,因为海外市场越来越波涛汹涌。财报显示,深康佳2024年的营收,占比超过7成由“境外销售”贡献,但境外的贸易环境最近发生了什么事,不用多言。

在此背景下,合理预测,如果没有股东注资,深康佳到了2025年末,净资产为负数的可能性很大,也意味着很大可能会被实施退市风险警示,真正走到了退市边缘。

可能也是基于通过股东注资保壳的考量,深康佳近期在股东层面释出重磅消息。

不久前,深康佳A发布公告称,其接到其控股股东华侨城的通知,为推进中央企业之间的专业化整合、优化资源配置,拟由其他央企集团对康佳实施专业化整合。值得一提的是,目前,深康佳A的控股股东华侨城集团,也是后者发展电子科技业务的重要平台。

2015年,华侨城集团及其全资子公司通过二级市场交易和大宗交易的方式增持了康佳集团的股份。截至2024年12月27日,华侨城集团对深康佳A的直接持股比例达21.75%。

至于深康佳的控股权将移交给哪家央企,最近的市场传闻是,华润集团可能成为康佳的“白衣骑士”,接手这家陷入困境的老牌家电企业。

然而,就在这个需要考虑保壳、白衣骑士即将到来的时刻,深康佳却被实名举报财务造假,无疑对这场本被寄予厚望的"保壳"行动蒙上阴影。

毕竟,哪怕净资产为负数,要保壳还只是钱的问题。但如果是财务造假,就是另一个层面的问题了。背后的水有多深,这次爆料是否只是冰山一角,谁又敢出手援救呢?

参考资料:

国际金融报《昔日“彩电大王”深康佳A亏损超30亿元,负债高企,转型再添悬念》

IPO日报《华侨城集团“放手”深康佳A?》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!