岚图闯关港股,“新能源国家队”的翻身仗?

2025-10-16 15:38

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 田羽

港股即将迎来“新能源国家队”代表。

近日,岚图向港交所递交上市申请,终于走到了独立面对资本市场考验的关键节点。

过去三年,岚图凭借稳步提升的销量以及今年前7个月终于扭亏的业绩,讲述了一个颇具成长性的新能源故事。

但上市如同一面放大镜,企业的优势与短板都将更加清晰地呈现在投资者面前。

岚图的招股书背后,仍有几个不容忽视的信号。

有望实现年度扭亏

时间回到2020年,中国汽车行业迎分水岭。新能源汽车渗透率首次突破5%,比亚迪、五菱汽车和特斯拉的年销量齐齐跨过10万台大关,电动车从“尝鲜”正式迈入“放量”。

在这一历史转折点上,岚图汽车应势而生。作为东风汽车集团筹备两年的高端新能源品牌,岚图从一开始就被赋予了极高的战略使命:既要扛起集团的新能源转型,又要彰显“新能源国家队”的技术实力。

岚图的前半程成绩,也没有丢人。

2021年起,岚图陆续推出岚图FREE、岚图梦想家、岚图追光和岚图知音四款车型,覆盖SUV、MPV、轿车三大品类,成为国内产品布局最完整的新能源车企之一。2022年,主攻MPV市场的岚图梦想家推出,自2023年起,岚图梦想家销量多月位居新能源MPV品类月度冠军。

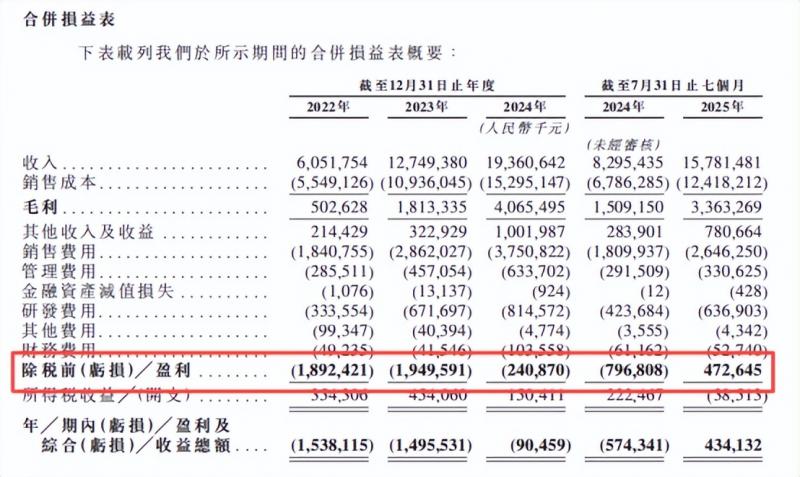

反映在数据上,2022年至2024年,岚图汽车的销量分别为1.94万辆、5.03万辆和8.01万辆。2025年前七个月,公司销量为6.67万辆。岚图汽车的毛利率也从2022年的8.3%上升至2024年度的21%。2025年前七个月,毛利率小幅提高至21.3%。

与此同时,业绩数据也在改善。据招股书,岚图在2022年至2024年分别实现收入60.52亿元、127.5亿元和193.6亿元;同期分别亏损15.38亿元、14.96亿元和9045万元。今年前7个月,岚图汽车录得盈利4.34亿元。

到了2025年下半年,岚图终于站到了资本市场的十字路口。

8月22日,东风集团股份宣布计划将持有的岚图汽车股份派发给现有股东,并申请岚图汽车H股介绍上市。当时的公告称,按照市销率倍数和基于企业价值与销售额比率倍数这两种方式估算,岚图汽车估值分别为367.9亿元和418.8亿元。

到了10月2日,岚图汽车向港交所递交上市申请。值得注意的是,岚图的上市不只是一场资本故事,而是东风汽车集团在主业疲软背景下的一次突围。

中国汽车工业协会数据显示,2025年前七个月,东风销量同比下滑10.8%,降至126万辆,排在国内车企第七位。同期,比亚迪排名第一,销量为249万辆。与东风同为央企的一汽集团和长安汽车分列第四和第五位,销量分别为180.3万辆和156.6万辆。

正因如此,岚图被“拆出去”就不难理解。

因为东风的颓势正逐步压低整个集团的估值天花板,也掩盖了岚图在新能源板块的增长势头。所以,东风干脆放手,让岚图单独登陆资本市场,给它一个“干净”的舞台,核心目的就是为了隔离主业的疲软影响,让岚图获得一个更纯粹的新能源估值空间。与此同时,岚图作为战略新兴产业的核心资产,一旦被市场重新定价,也能反哺东风。

这也意味着,岚图上市其实是一场“相互成就”的战术操作。东风想靠放手岚图,撑起新增长曲线;岚图则必须甩开东风阴影,独自站到聚光灯下。

对岚图而言,这意味着从集团庇护下走向独立发展,需要独自面对资本市场的严格审视。

盈利质量待提升

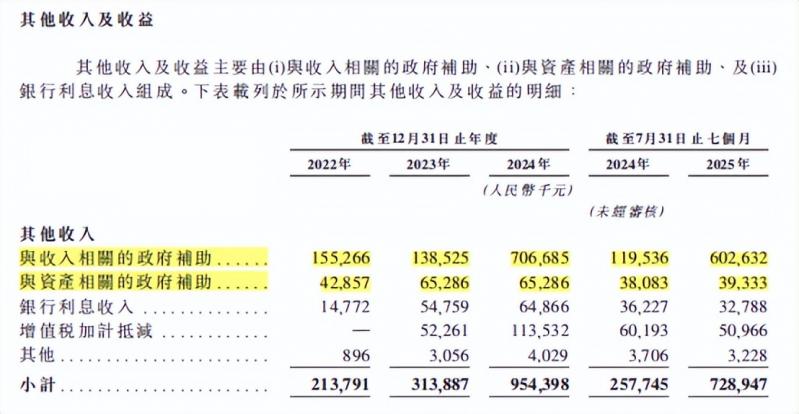

细究岚图扭亏为盈的背后,政府补助扮演了关键角色。

2025年前7个月,岚图的政府补助高达6.03亿元,相比2024年同期的1.2亿元翻了5倍,多了4.8亿元。而今年前7个月,岚图的除税前盈利只有4.73亿元。

也就是说,如果没有政府补助,或者补助金额只是维持去年同期的水平,没有多出来的4.8亿元补助,岚图依然难以扭亏。

政府对新能源汽车产业的扶持本在情理之中,但过度依赖补助也反映出岚图自身造血能力尚有不足。如何实现从“政策驱动”到“市场驱动”的转变,是岚图需要面对的核心课题。

销量表现上,岚图与头部新势力仍有差距。

2024年1月,岚图汽车在生态伙伴大会上喊出了全力冲击年销售10万辆的目标,最后只卖了80116辆,目标没完成。2025年前7个月,岚图销售6.67万辆,而蔚来、小鹏、理想同期销量均超过13万辆,小米和问界更是突破18万辆。

更棘手的是,作为一个定位高端的品牌,岚图的单车售价却呈现下滑趋势。

2022-2024年及2025年前7个月,岚图汽车的单车平均售价分别约为27.75万元、24.36万元、22.93万元、22.09万元。

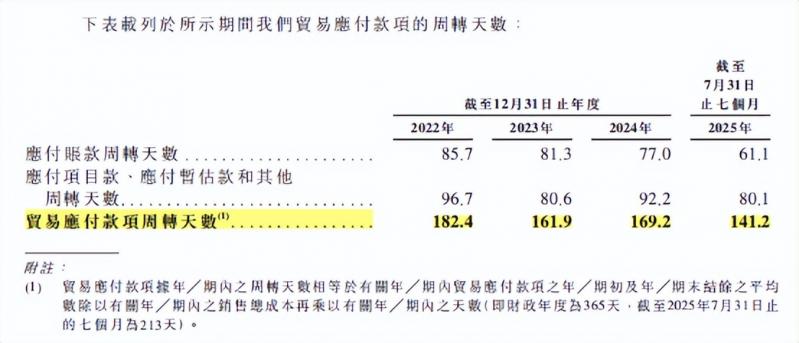

另一个值得留意的信号是岚图的付款压力。

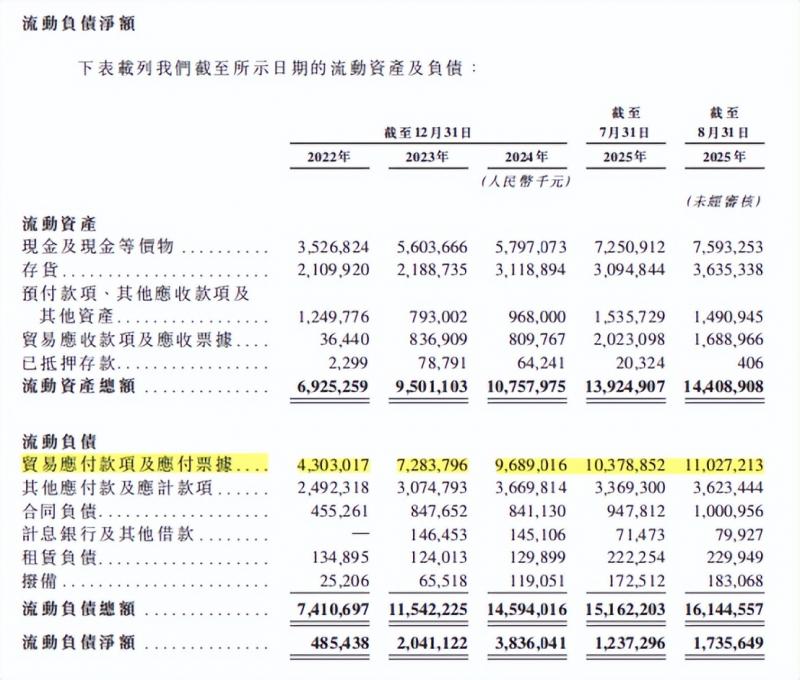

表面上看,岚图的经营现金流似乎好转了,从“流血”变成“回血”。2025年前7个月,岚图经营现金流净额为14.2亿元,2024年同期则为-12.4亿元。但仔细看资产负债表,经营现金流改善背后,其中一个关键因素就是应付款项大增。

2024年底,岚图的贸易应付款项及应付票据是96.9亿元,较2023年末多出20多亿,是2022年底的两倍以上。而到了2025年7月底,这个数据进一步突破百亿大关,达到103.79亿元,8月底更是飙升至110.27亿元。

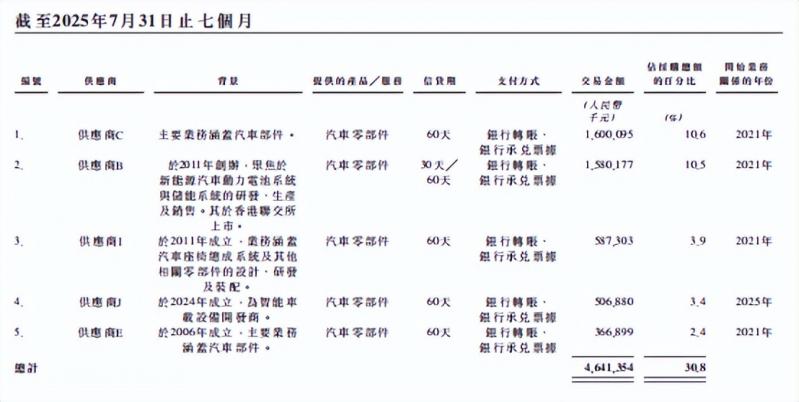

值得注意的是,国内主流车企曾于6月陆续作出对供应商付款的“60天账期承诺”,随后中汽协也提出,支付账期自供应商交货并通过验收合格之日起计算,最长不超过60个自然日。这个形势背后,是中国汽车行业希望通过缩短账期,缓解产业链上下游的资金压力,提升整个行业的现金流效率。

虽然在招股书中,岚图披露对主要供应商的信贷期都是60天以内,但其贸易应付款项的周转天数依然高达141.2天。尽管贸易应付款周转天数并不完全等同于媒体口中的账龄,但这种巨大的偏差,足以引起重视。

此外,岚图的资金压力并不止体现在账期上。

岚图在招股书中也坦言,需要投入大量资金进行研发、扩大产能,以及开设岚图全功能用户中心、岚图空间及新店形态,例如岚图品牌旗舰店、集中交付中心及集中展车及喷漆中心。同时,随着产能及业务的扩大,也可能需要大量资金来维护物业、厂房及设备,相关成本可能会超过目前的预期。

由此可见,上市后,如何平衡发展与资金压力,将是岚图管理层需要应对的挑战。

押宝华为

虽然岚图汽车推出的车型越来越多,产品线也算得上丰富,但真正撑起这家公司销量的,始终还是梦想家。

根据灼识咨询数据,2024年梦想家在新能源MPV市场的销量稳居全国第二;而招股书显示,从2022年到2025年7月,岚图累计卖出217030辆车,其中梦想家就贡献了120867辆,占比超过55%。这意味着,岚图的“发展”,本质上是一款MPV在独挑大梁。

但“单车挑大梁”背后,是其他车型的哑火,特别是轿车岚图追光。据岚图汽车招股书公布的销量显示,2023年岚图追光的销量为4965辆,2024岚图追光保持稳定,销量为4977辆,然而到了2025年前7个月,岚图追光的销量不升反大降至1768辆。

为寻找新的增长点,岚图将目光投向了与华为的合作。2024年1月,岚图汽车与华为签署战略合作协议,双方将在智能驾驶、智能座舱等领域深度合作。

华为的威力很快在市场上显现。今年7月,搭载华为乾崑ADS 4辅助驾驶系统和鸿蒙座舱5的岚图FREE+上市,以21.99万至24.99万元定价切入20-30万元SUV市场。8月即实现“开门红”,以5239辆的销售成绩强势跻身细分市场前列,与小米YU7、理想L6共同位列20万至30万元中大型SUV销量前三甲。

这款车的爆点很明确——搭载华为乾崑ADS 4辅助驾驶系统,配备192线激光雷达等29个传感器,支持全场景泊车与高速领航功能,还有鸿蒙座舱5实现语音多意图交互、手机应用无缝流转及超级桌面联动,几乎就是一整套“华为全家桶”智能生态。

不过,这款车的成功虽然让岚图看见了和华为合作有望破局的方向,但问题是,这份“红利”可能并不长久。因为除了“界”字辈的产品越来越多,东风内部也有分流的可能性。

早在4月份,据财新报道,华为计划和东风集团合作打造一个全新品牌,公司载体已经成立,模式类似华为与广汽集团合作的华望汽车。

彼时,接近华为车BU的人士曾告诉财新,华为车BU有很多新增合作项目,其中与东风集团和广汽集团的合作项目尤其深入,除了不使用华为销售渠道,产品设计开发等合作模式均与鸿蒙智行类似。

最近,东风奕派在其公众号上为东风、华为打造的DH项目征集中文名和LOGO,这意味着双方在智能汽车领域的合作进入全新阶段。

市场传闻,双方共同打造的首款车型或将定位中高端智能全尺寸SUV,将归属东风奕派智能精品系列,由双方共同定义开发,新车计划于2026年上市,或成为华为技术集成度最高的车型之一。

这意味着什么?意味着东风和华为真正深度绑定的“亲儿子”,很可能是即将面世的新品牌,而非岚图。届时,华为的资源和技术优势可能面临分流,岚图在集团内部获取华为核心技术支持的优势可能减弱。

站在上市门槛上,岚图需要向资本市场证明自己具备持续增长的能力。一方面要降低对单一车型和政府补助的依赖,提升自身盈利能力;另一方面要在竞争激烈的市场中找准定位,在与华为的合作中获取更多价值。

资本市场从来不相信眼泪,只认可实力。对岚图而言,上市不是终点,而是新一轮竞争的开始。这家“新能源国家队”能否在资本市场的聚光灯下交出满意答卷,一切都需要用未来的业绩来说话。

参考资料:

财新《岚图汽车向港交所递交上市申请2025年前七月盈利》

速途网《岚图汽车冲刺港股IPO:需要一个新的「梦想家」》

车圈能见度《岚图赴港上市:拥抱华为,能否破局“缺爆款”困境?》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!