黄仁勋“救了”雷军,但苦了明年买手机的人

2025-11-20 17:16

作者|Hayward

原创首发|蓝字计划

非常意外,原来我们“错怪”雷军了。

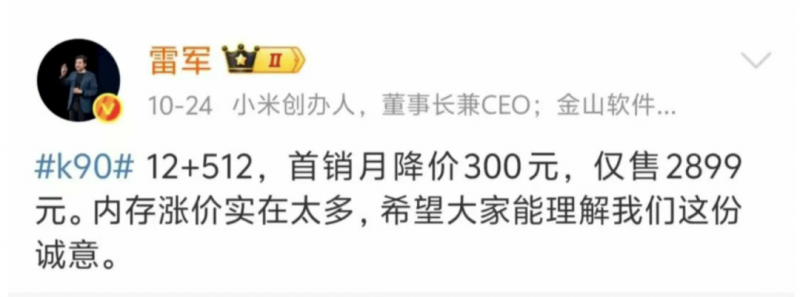

让我们把时间拨回 10 月 24 日,红米 K90 系列发布之日。雷军、卢伟冰两位高管在社交平台上大吐苦水,说 K90 系列涨价实属“无奈之举”,因为内存涨价实在太多,请大家多多包涵。

这里说的是,红米 K90 标准版售价为2599 元,比前代贵了 300 元;如果想从 256GB 的版本升级到 512GB,得加 600 元(3199元),而上代只需要加 400 元。

次次发布都说成本高要涨价,然后首销又反手降几百,营造出一种“很厚道”的感觉…实话说这种“叫苦式营销”咱们消费者都见得多了,腻了。

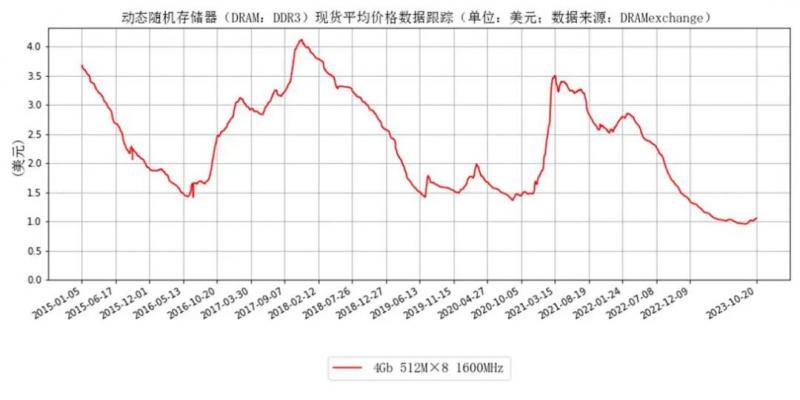

万万没想到,进入 11 月之后内存价格暴涨成了头条。首当其冲的是电脑市场那边,内存条的价格一天一个价,同规格的从一两个月前的两百块,涨到四五百;固态硬盘价格直接翻倍,涨幅秒杀黄金。

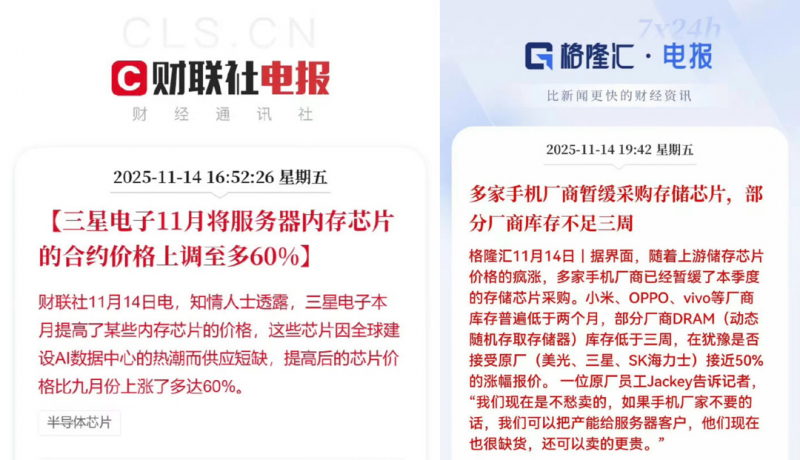

手机行业也未能幸免。根据媒体报道,不少手机厂商都在承受内存价格上涨带来的成本压力,甚至不得不先暂缓本季度的存储芯片采购。

现在,小米、OPPO、vivo 等厂商的物料库存普遍低于两个月,后面想要保证出货,可能要接受上游接近 50% 的涨幅报价。

当新闻铺天盖地之后,才发现这次雷军和卢伟冰的“叫苦”,好像真有其事。

不过,令人疑惑的是,过去的两年里内存涨价现象一直存在,但始终没造成太明显的影响;怎么偏偏在这个 11 月,内存涨价直接成了科技圈的“成本灾难”?

都怪英伟达。

“太会赚钱”惹的祸

做 AI、卖显卡的老黄,看起来和造内存的八杆子打不着,更别说手机厂商了,怎么就把整个科技圈搞得天翻地覆呢?

一句话总结就是:圆晶产能有限,而 AI 需求太疯狂。

实际上,不同平台上的内存,例如DDR5(电脑用)、LPDDR5(手机用)和 HBM(AI 用)的核心存储单元,本质上都是一样的 DRAM 颗粒。

它们都必须在同一条高精度产线上,使用同样的 ASML EUV 光刻机把电路刻在硅晶圆上。

产线、晶圆,就好像是每天限量供应的“黄金面粉”,全球只有这么些家店能磨,总盘子就那么大,根本变不出来更多。

在过去,上游原厂,也就是三星、海力士、美光,他们可能会用 90% 的面粉来做手机、电脑的内存,剩下的 10% 用来做服务器的内存。

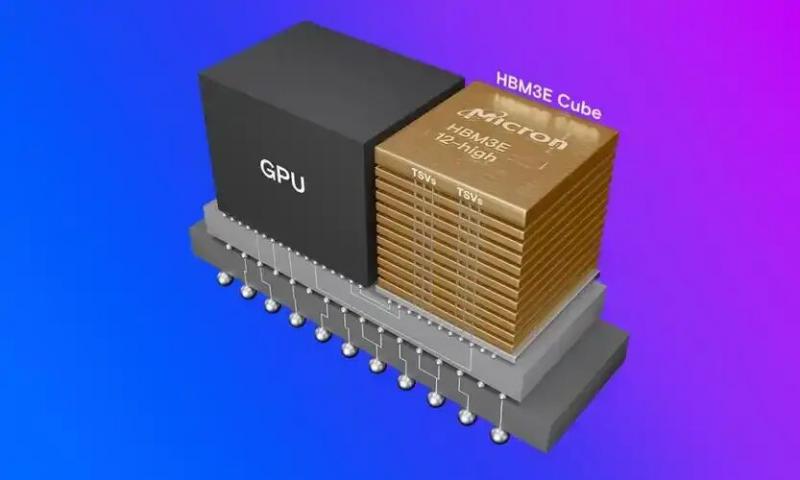

但是,今时不同往日了。在老黄成了当前实际上的 AI 硬件霸主之后,几乎全世界的公司都找他买 AI 计算卡、算力服务器;卡越卖越多,计算卡上的内存:HBM ,需求也爆发式增长。

不过,先不说晶圆厂这袋“面粉”的总量是固定的,想要做高端的HBM,不仅费工,还极度费料。

生产一颗 HBM 芯片消耗的晶圆面积,本来能切出三颗手机用的普通内存。

但原厂还是毫不犹豫地把面粉都端给了老黄,为什么?因为利润的差距大到了让资本无法拒绝的程度。

根据高盛、摩根士丹利以及 TrendForce 在 2024-2025 年期间的调研数据,卖出同样1GB 的容量,HBM 给原厂带来的净利润,是手机的 5 到 10 倍。

举个最直观的例子:英伟达最新的 H200 显卡里塞进了 141GB 的 HBM3e 显存,对于三星或海力士这样的原厂来说,卖给老黄这一张显卡所需的显存,赚到的净利润,大约抵得上他们辛苦卖出5000 台红米 K70 手机所用的内存利润总和。

英伟达20 日凌晨发布了最新财报,整个第三季度的营收都创下 570 亿美元的新纪录。就像老黄说的,“旗下 Blackwell 系列芯片销量节节攀升,云 GPU 已售罄”, 背后代表的正是上百万片的 HBM 火爆需求。

一边是求着买、溢价买的 AI 巨头,一边是斤斤计较、讨价还价的手机厂商,这就不难理解为什么原厂特别爱把产能给 HBM 。

手机厂商嫌贵?最好别买,原厂不愁卖是一方面,另一方面是可以顺理成章把所有产能都给 HBM。

所以,红米涨价,不是因为小米想赚钱,而是因为英伟达太会赚钱了。

苹果华为,风景独好

在这场由 AI 引发的存储涨价海啸中,海水漫过了所有人的脚踝。不过比起手机厂商们的“卖惨”,大家关注的是,明年的手机市场会变成咋样?

从现在的情况看来,明年市场会是“两极分化”的。简单来说就是:高溢价品牌“从从容容”,性价比品牌“连滚带爬”。

高溢价品牌,看苹果就好。对于库克来说,这一波存储芯片的涨价,大概只能算作财报里一个不起眼的“误差”。为什么?因为苹果的“金子内存”。

这就好比奢侈品店里的包包,皮革原料涨价 20%,会影响它卖 3 万块一个吗?根本不会。

看看 iPhone 的定价策略你就懂了:如果你想把 iPhone 17 Pro Max 的存储从 256GB 升级到 512GB,你需要多掏多少钱?2000 块钱。

但实际上,多出来的这 256GB 闪存,即便按现在的涨价行情算,采购成本可能也就增加了不到 100 块钱。

苹果原本就在存储升级上预留了高达 10 倍甚至 20 倍的恐怖利润空间,给成本上涨留出了堪比撒哈拉沙漠的缓冲空间。

再看华为。作为国产高端的独苗,华为现在的打法其实和苹果异曲同工。Mate 系列和 Pura 系列卖的早已不是“堆料”,而是品牌势能、鸿蒙生态以及某种程度上的情感溢价。

华为的高端机型拥有足够的利润安全垫。面对内存涨价,华为完全可以通过内部消化,或者在影像、通信等其他高感知模块上做微调来平衡物料成本。

对于买华为高端机的用户来说,他们对价格的敏感度相对较低,只要体验不降级,华为就没有被迫涨价的硬性压力。

总而言之,苹果华为的用户,根本不需要担心明年产品会涨价;真正难受的,是那些和性价比“剪不断理还乱”的品牌,比如上面提到的小米一大家子,还有 OPPO、荣耀等。

这就是“两极分化”的另一极。正如小米的商业模式是“硬件综合净利率不超过 5%”,这意味着它的手机几乎是贴着成本价在卖。

对于苹果来说,内存涨价 50 块是“洒洒水”;但对于每一分钱都要掰成两半花的小米来说,这 50 块的成本上涨直接击穿了它的利润底线。

这也就是为什么我们看到,最先喊出“涨价”的是小米的高管,而苹果和华为却默不作声。

涨价的终点在哪?

不过手机厂成本不成本的,消费者们也管不着。大家更关心的问题是,虽然媒体一直在吹风会降价,但并没有哪个媒体能给出确切的数字,究竟会真的涨多少。

其实,今年已经有几款机型,提前打了涨价预防针。

旗舰机型的话,可以看今年 OV 的旗舰,比如vivo X300系列上调100-300元、OPPO Find X9上调200-300元。

中低端走量的就看红米和各家都子品牌,比如红米K90系列较前代上涨300-600元,realme GT8涨了300-500元。

专业机构TrendForce集邦咨询预测,考虑到存储器占手机硬件成本约10%-15%,且 2025年DRAM价格已同比上涨超 75%,2026年终端售价整体将上调 5%-15%。

也就是说,明年买手机,平均得比今年贵 500 元左右。

不过,比起单纯的涨价,更令大家警惕的是配置的“暗降”。

就如卢伟冰在小米第三季度财报的电话会议上说的,“提高手机价格无法完全抵消内存成本飙升带来的压力。”

那咋办?手机厂商们说,那减配呗。

这其实是当前相当普遍做法。根据自媒体@小伊评科技 的统计,在今年下半年发布的一大波新机中,几乎所有的都出现了配置降低的现象。

最可怕的,要数一加 15 系列:减配项数量足足达到了 13 个,成了今年的降配置之王;排名第二的小米 17 Pro和排第三的红米 K90 Pro Max,则分别有个 8 个和 6 个配置降配,要知道红米 K90 Pro Max 还是一款起售价涨了 300 块的机型。

而且减配的地方,有些还是比较影响体验的,比如屏幕分辨率、摄像头配置、震动马达等。

大量配置缩水,并不是今年下半年才爆发的“个例”,反映的是一种市场趋势:各家堆料、内卷的好日子,确实快要走到尽头了。

归根究底,是不断高涨的成本之下,为了保持合理的利润率,或者是“性价比”的标签,用体验的降级,来填补内成本的窟窿。

这才是未来两三年最真实、最残忍的手机市场图景。

那这轮手机涨价,会持续多久呢?

这就得看内存要涨多久了。

一般来说,存储行业是“两年涨、两年跌”。本轮内存涨价始于 23-24 年,按理说 25 年底到 26 年初就该因为存储产品的库存增加结束,进入价格下降周期。

但在 AI 的影响下,这个周期大概率会拉长,甚至失效。

原因令人啼笑皆非:上游供应商害怕 AI 泡沫,不敢多产。他们担心一旦扩产,万一 AI 泡沫破裂,自己又得割肉。

再加上建新的产线一般得 16-24 个月,机构预测内存价格高企还会持续一到两年,乐观的话三年结束,悲观的话可能持续十年。

对咱们消费者来说,绝对是一个坏消息。

这轮内存涨价,已经给了不少手机厂商公然涨价的“合法性”,卢伟冰在财报电话会议中就明说了,“要用涨价对抗成本的上升”。

本来以为 AI 给我们普通人带来的坏时代是“被人工智能取代工作岗位”,没我们最先等来的,是把手机堆料、性价比的好时代给终结了。

AI 行业欣欣向荣,原来是我们在负重前行啊。

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!