光伏巨头245亿豪赌AI算力,监管3小时后出手

2026-04-21 16:21

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 田羽

账上现金不足54亿,却抛出了245亿的投资宏图。光伏发电巨头晶科科技,正试图完成“蛇吞象”式的惊人一跳。

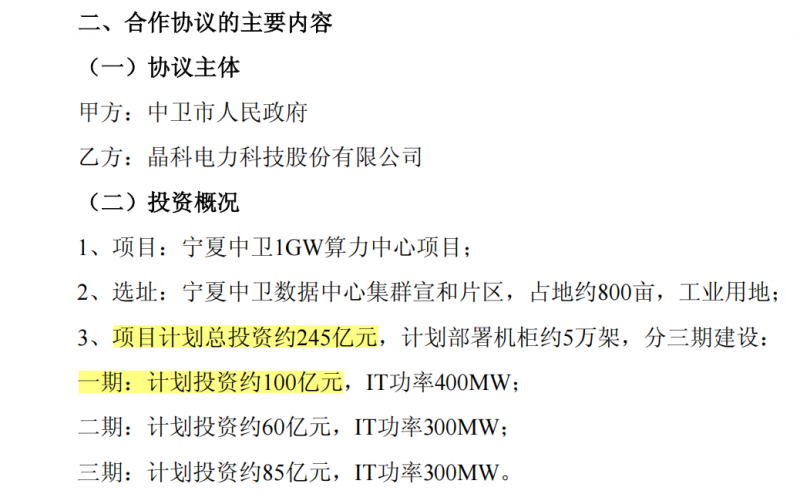

近日,晶科科技宣布切入算力赛道,推进一个1GW的算力中心项目。按行业普遍测算,这样的体量一年耗电量大约可达100亿千瓦时,已接近一座中小城市的年用电规模。

这个动作看似激进,却绝非简单“蹭热点”。

因为这一轮全球算力竞赛打到现在,市场越来越意识到,真正开始卡脖子的可能不只是芯片和服务器,而是电,尤其是稳定、持续、最好还是绿色的电。而这,恰恰是晶科科技最熟悉、也最有积累的核心竞争力。

换句话说,当很多企业还在抢GPU时,晶科科技盯上的,可能是GPU背后的插座。

与此同时,这个布局也有现实的需求逻辑。若项目最终落地并形成运营,公司有机会为自身绿电资产绑定一条长期、稳定、超大规模的消纳出口。

但逻辑成立,不代表风险可以轻描淡写。

公告显示,该项目总投资高达245亿元,光一期就要100亿元。而晶科科技最新财报显示,公司账上现金仅53.94亿元,同时背负261亿元总负债。

更耐人寻味的是监管与市场的反应。

公告发出后不足4小时,晶科科技就收到了有关部门下发的《投资协议相关事项的监管工作函》。而随后首个交易日,晶科科技股价虽然盘中一度涨停,但随后迅速回落,走出了股民熟悉的“吊颈线”。

这意味着,这场关于“电力换算力”的宏大叙事,虽然不是完全没有商业逻辑,但真相显然并没有那么简单。

“电力即算力”

晶科科技布局算力,盯上的其实是当下全球最热、最烧钱的一条主线:AI基础设施大扩张。

一年多前,美国总统特朗普宣布启动“星际之门”AI基础设施计划,目标是投资5000亿美元建设数据中心及相关设施,以确保美国在全球科技竞争中占据领先地位。随后,以亚马逊、微软、谷歌、Meta为代表的北美四大云计算巨头,迅速进入新一轮数据中心“军备竞赛”。

与此同时,中国也在推进“东数西算”工程,以及“八大枢纽、十大集群”的全国算力网络布局。

IDC预计,到2028年全球AI投资规模有望达到8159亿美元,五年复合增速32.9%;其中中国市场将突破1000亿美元,五年复合增速35.2%。

但随着算力竞赛白热化,一个问题逐渐浮出水面:真正卡脖子的,开始不只是芯片,不只是服务器,还有电。而且不仅是“有没有电”,更是有没有稳定的电、持续的电、低成本的电、绿色的电。

原因并不复杂。传统数据中心虽然耗电,但负载相对平稳;AI数据中心则完全不同。训练、微调、推理等不同阶段,GPU功耗差异极大,负载波动更剧烈。

说白了,AI数据中心不是单纯“更耗电”,而是会频繁出现大幅功率跳变,对供电系统的冲击远超传统机房。

与此同时,中国对绿电使用也提出了更高要求。2025年,国家发改委等五部门明确提出,国家枢纽节点新建数据中心绿色电力消费比例要在80%的基础上进一步提升。

这意味着,能源保障能力正在成为算力建设的新门槛。而这恰恰是晶科科技的核心能力圈。

晶科科技长期做的,就是新能源电站的投资、开发、建设和运营,本质上吃的是“电力资产管理”这碗饭。对很多做算力的企业来说,供电是约束和挑战;但对晶科科技来说,电反而是它最熟悉、最有经验、也最可能形成壁垒的那一部分。

所以,这次布局算力,更像是一家电力资产运营商,试图向高耗能、高附加值的下游场景延伸。

它卖的不只是电,而是“带电的算力”。

一边是风口,一边是深坑

除了在能源优势,晶科科技此举可能还有一个现实而紧迫的动机:为自己的绿电资产绑上一条足够大、足够稳的消纳出口。

对于新能源企业而言,最头疼的从来不只是把电站建出来,而是建完以后,电能不能卖得出去,消纳是否稳定,收益会不会随市场波动而大起大落。

而算力中心,恰恰是当前最优质的大电户之一。它具备几个鲜明特点:耗电量大、需求稳定、全天候运行、合同周期长,而且未来越来越强调绿电匹配。

比如晶科科技最近布局的这个1GW算力中心,按行业测算,一年耗电量大约能到100亿千瓦时,基本已经接近一座中小城市的用电规模。如果项目顺利跑通,对晶科科技而言,这将不仅是一个算力项目,更是一条高质量的长期用电出口。

值得注意的是,“电力+算力”的模式,在海外已有先例。

法国电力EDF旗下Exaion已布局高性能计算数据中心,并提供安全云与AI基础设施服务;美国独立发电商Talen则直接把零碳数据中心园区建在核电站旁,最终连同园区与电力资源整体出售,据媒体报道接盘方还是AWS(亚马逊旗下的云计算业务)。

这些案例说明,晶科科技讲的“电力+算力”故事,在商业逻辑上并非空中楼阁。当算力越来越耗电,电力资源本身,就会成为数据中心估值的一部分。

但风险同样现实,且不容低估。

晶科科技这次布局最大的隐忧不是方向错了,而是步子迈得太大了。

这个项目总投资高达245亿元,光一期就要100亿元。可晶科科技最新财报显示,公司账上现金只有53.94亿元。公司也在公告里直说了,后续要靠直接融资、间接融资、引入战略合作方、分期投入等多种方式来推进。

换句话说,钱还没到位,故事先出来了。

更大的问题还不只是钱,而是需求到底能不能接住。因为“市场缺算力”和“建出来的算力有人买”,从来不是一回事。

科技日报去年7月就曾报道,西部某城一个2022年开工建设的智算中心,上架率不足50%,即便已经上架的服务器,实际利用率也不足30%,而年运营成本却超过3000万元。同一篇报道还引用浪潮人工智能研究院测算,我国智算中心平均算力使用率仅为30%。

这背后暴露的问题很直接:市场缺的,从来不是所有算力,而是真正匹配需求、能被持续消化的算力。

软通动力首席人工智能官金亚东就提到,很多快速上马的智算中心,背后是分散的社会资本和城市资本。这些资本往往不缺钱,但不懂行业,也很难找到合适的需求方。

还有业内人士直言,一些智算中心在建设时缺乏对AI技术趋势和产业配套的深入判断,只追求单一指标,最后变成“建成即落后”,根本接不住市场上越来越复杂的智算需求。

这对晶科科技而言,是一记极其现实的警钟。

晶科懂电,但不一定懂AI。能源端的先发优势,并不天然等同于算力端的运营能力。从管理不稳定的电流,到驱动高精尖的硅基大脑,这中间隔着的不仅是技术壁垒,更是完全不同的产业基因。

这个1GW的宏大项目,跑通了,是划时代的第二增长曲线;跑不通,则是吞噬现金流的巨额资本泥潭。

尤其在算力中心“建成即闲置”风险频发的当下,仅凭一份能源侧的蓝图就想让资本市场提前开香槟,显然还为时过早。

微妙的时间点

除了商业逻辑,晶科科技这次高调、激进押注算力,还处在一个让市场难以忽视的敏感窗口:

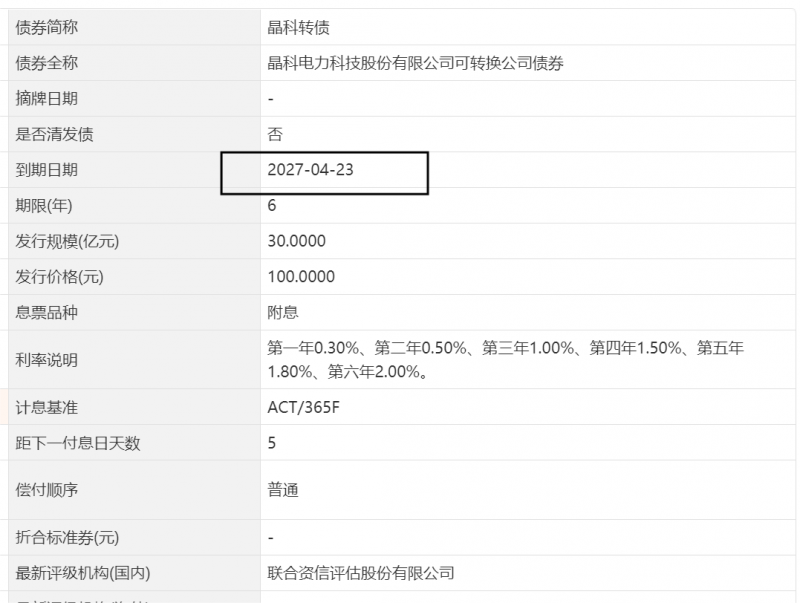

一笔2021年发行的巨额可转债,大约只剩一年左右到期。

在这样的背景下,市场难免产生联想:公司此时抛出一个体量巨大、想象空间充足的新项目,除了寻找增长点,是否也在尝试改善市场预期,提升可转债持有人的转股意愿,从而减轻未来现金偿债压力。

先简单解释可转债,它表面上是债,实际上又给了投资者一个“变股东”的选择权。以后如果公司股价涨上去了,投资者就可以不等公司还钱,直接把手里的债券按约定价格换成股票。最后是“还钱”还是“转股”,很大程度上取决于公司股价够不够有吸引力。

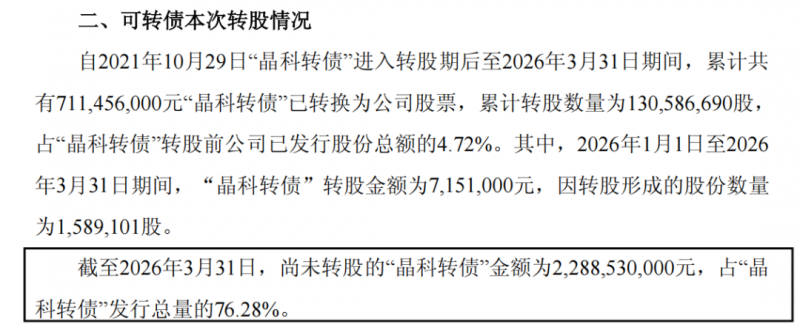

晶科科技这笔可转债总规模30亿元,明年4月到期。截至2026年3月31日,尚未转股金额仍有22.9亿元,未转股比例超过四分之三。

正如前面提到的,虽然晶科科技账上现金有50多亿元,但这笔钱别说撑起整个245亿元的算力中心投资,连首期100亿元的投入都远远不够。同时,它账上还有261亿元总负债。

从理性的财务管理角度看,大多数管理层都会更乐见转股,而不是额外预留20多亿元现金用于兑付到期可转债。

但问题在于,转股终究要靠股价说话。

目前晶科转债转股价为4.5元,而股价则6元出头,表面看似已具备转股条件。

但现实并没有这么简单。

继续持有可转债最大的吸引力,在于“进可攻、退可守”:股价涨了,可以分享上涨收益;股价跌了,还有债底保护。

因此,对很多持有人而言,股价不是略高于转股价就够了,而是要高出足够多,且市场预期足够强,才愿意真正转股。

如果回看历史走势,晶科科技在2023年3月之后,股价长期徘徊在4.5元以下。真正突破5元、6元,基本就是2026年4月这一波行情的事。

而这轮急涨背后,晶科科技估值已开始透出过热信号。

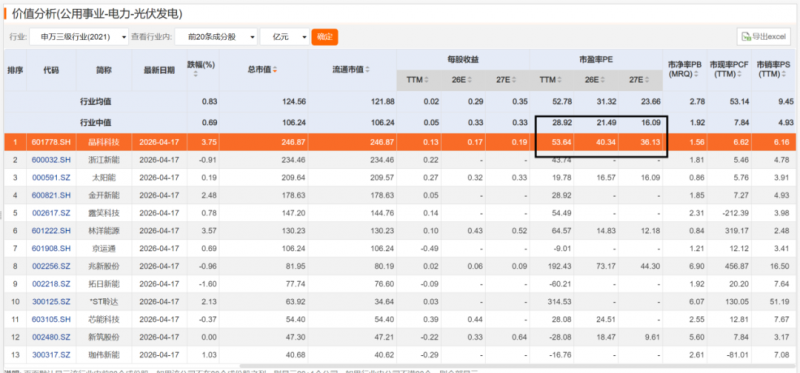

纵向看,晶科科技当前的市盈率TTM已经来到2025年后的高区间,甚至触及Choice金融终端的危险值提醒;

横向看,在申万三级行业光伏发电板块里,公司53.64倍的市盈率,也明显高于板块中位数28.92倍。动态市盈率方面,基于2026年和2027年预测利润计算,公司对应动态市盈率分别为40.34倍和36.13倍,而板块中位数仅为21.49倍和16.09倍。

所以,晶科科技股价当下的处境极其微妙:在长期低于转股价的泥潭中挣扎许久后,突然跃升至估值过热的高位。当传统的能源故事已经撑不起这种透支未来的溢价时,股价若想继续向上破局,就必须祭出一场更宏大、更具颠覆性的叙事。

于是,那份总额高达245亿元、充满科幻色彩的算力中心计划,登场了。

当然,背后的真相如何,难以一眼看穿。但监管层与资本市场的反应,足够耐人寻味。

4月16日18点18分,公告落地;仅仅3小时39分后,监管工作函便火速送达。

而在随后的首个交易日,晶科科技盘中一度涨停,但随后迅速回落,技术形态上留下了明显的长上影线,形成了股民熟悉的“吊颈线”,随后两个交易日股价连阴下挫。

这些信号清晰表明:对于这样一个体量巨大、跨界意味浓厚、又恰好卡在可转债到期敏感窗口的投资宏图,监管和市场市场都不会只听信那个关于“绿电+算力”的浪漫童话。

这场孤注一掷的布局,究竟会成为光伏巨头成功突围高增长赛道的经典案例,还是步子迈得过大、后劲难续的豪赌?

时间,正带着那张20多亿的债单,飞速逼近。

参考资料:

科技日报《利用率仅三成,“沉睡”的算力如何激活》

财新《为全世界数据中心供电》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!