那个把招股书写错的微脉,再次闯关港交所

2026-04-22 17:06

作者|黄晓彬

原创首发|蓝字计划

那个曾在招股书里犯下“低级财务差错”的微脉,又一次站到了港交所门口。

4 月 20 日,AI 数字医疗服务商微脉技术有限公司再次向港交所主板递交招股书,重启 IPO 进程。

这已经是微脉第二次冲刺港股上市。回看第一次递表,最受关注的插曲,是微脉招股书的“财务数据修订”。

公开报道显示,微脉在首次递表后不久便提交更新版招股书,其中 2024 年毛利数据曾由 -1.29 亿元更正为 1.29 亿元,这一失误一度引发外界对其信息披露质量和内部把关能力的质疑。

虽然从公开信息来看,这个“低级错误”的确不足以证明是微脉首轮申请 6 个月后失效的直接原因,更可能是信披瑕疵与持续亏损、盈利承压等多重因素共同作用的结果;但无论如何,这都是一个扣分项。

而到了这次的二次递表,微脉对外仍在强调AI + 全病程管理的技术标签,塑造数字医疗创新样本;但招股书里面呈现出来的,却完全是另外一种模样。

人海战术绑定医院资源

尽管 “AI+医疗=大有可为”的公式已经成为了行业共识,但能真正把它落地又跑出成果的并不多,微脉则是跑过独木桥的其中一个。

微脉的这套生意,说起来不复杂,可以概括为“深度嵌入公立医院的AI全病程管理”。

它的目的并不是单纯做一个线上问诊 App,也不是要向医院卖了软件就走人,反而是想尽办法把自己的服务团队和系统,长时间地留在医院的日常医疗流程里。

如果从招股书里的描述来看,“全病程健康管理”翻成人话,就是围着患者看病这件事,把业务覆盖住诊前、治疗中到出院后复查、康复、随访的全流程。

但想要实现这个目标,微脉要做的事情就非常多,甚至要动用“人海战术”。

比如,它需要直接跟医院合作,在院内设管理中心,派驻自己的人手,再和医院里的医生、护士一起构筑起一个团队。

招股书提到,这种团队通常由医院端的医生、护士,加上微脉自己的个案管理师、健康助理、医疗助理组成,就诊协调、治疗安排、用药管理、康复指导、营养建议、远程跟踪这些,都在它的服务包里。

招股书的最新数据显示,微脉已经和 188 家医院建立了较深合作,另有超过 4800 家医院和医疗机构接入了它的病历调阅和系统连接网络,这也意味着微脉需要建立一支不小的团队持续地对接服务。

只不过,这种“脏活累活”也构筑了微脉的护城河,它深度绑定了公立医院的诊疗流程,从诊前、诊中到诊后全链条切入。

这种线下强绑定关系,是纯互联网巨头难以在短时间内通过线上流量复制的。

从收入结构看,这块业务现在还是微脉的主心骨。

2023 年到 2025 年,微脉的全病程健康管理服务收入分别为 4.37 亿元、4.70 亿元和5.30 亿元。

其中,面向个人患者的收入分别为 4.06 亿元、3.51 亿元和 3.10 亿元;面向机构客户的相关收入则从 3100.6 万元涨到了 2.20 亿元。

这说明微脉也在找新的营收渠道,把自己这套能力继续卖给医院、药企和其他机构。

另一方面,毕竟微脉主打的是“AI+全病程管理”,AI 的核心作用,则是为业务提效。

微脉主打自研的CareAI平台和CareGPT(70亿参数健康管理大模型),能做智能分诊、诊后康复、用药随访等,号称把医生/个案管理师单期管理患者数从50-70人提升到500人。

其中,CareAI平台负责处理如用药提醒、报告解读等高频、低价值的咨询,人工负责复杂病例。

这旨在解决“规模化”难题,如果没有AI,派驻大量人力的成本将无法覆盖。微脉宣称相关 AI 功能已嵌入157家公立医院,联动4700多家医疗机构,目标是打造“中国特色管理式医疗组织(MCO)”。

另外,微脉之所以在这个赛道高歌猛进,也和吃到了政策的红利有一定关系。

《健康中国 2030》明确推动医疗服务从 “治疗导向” 向 “全周期健康管理” 转型,整合型医疗服务成为行业核心发展方向。

行业测算数据显示,2030 年国内整合型医疗市场规模将突破 3654 亿元,赛道长期增长确定性充足。

所以,政策红利 + 独家院内壁垒,共同构成了微脉在 AI 数字医疗赛道的基本盘。

只不过光鲜的产业叙事背后,二度 IPO 的迫切性,也暴露了微脉的隐患。

生死时速 IPO

微脉眼下最尴尬的地方,是故事已经讲到必须见真章的时候。

微脉前面那套模式,确实帮它在医院场景里卡住了一个身位,可一旦把镜头从“故事”拉回财务报表,就会发现这家公司离真正跑通,还差得不止一步。

先看最直观的亏损压力。

2023 年到 2025 年,微脉营收分别为 6.28 亿元、6.53 亿元和8.63 亿元。其中,2024 年收入同比只增长 4.0%,几乎可以算是原地踏步;

到了 2025 年,收入虽然重新提速,同比增长 32.3%,但亏损并没有跟着收窄:公司年内亏损分别为 1.50 亿元、1.93 亿元和2.90 亿元,三年合计亏掉 6 亿多。

招股书显示,微脉全病程健康管理服务的成本,核心就包括医院服务采购成本和员工福利开支。

截至最后实际可行日期,公司共有 613 名全职员工,另外还有 376 名外包 MA(医疗助理)。光是员工福利开支,2025 年就达到 8637 万元,再加上 4199.7 万元的劳务成本,合计已经接近 1.33 亿元。

换句话说,微脉虽然在持续增长,但这点增长显然还不够亏的。

另外,招股书显示,微脉 2023 年到2025 年整体毛利率分别为 18.9%、19.9% 和 21.7%,尤其是全病程健康管理服务的毛利率,已经从 22.0% 提升到 24.4%,但仍远低于行业头部企业40%-60%的水平。

现金流也有同样的问题。

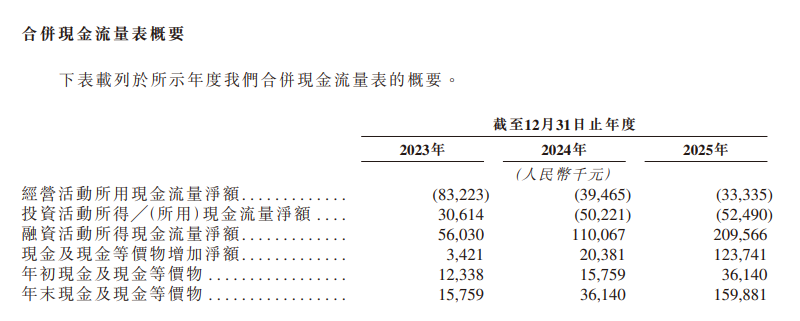

2023 年到 2025 年,微脉经营活动现金流净流出分别为 8322.3 万元、3946.5 万元和 3333.5 万元,连续三年没有转正;截至 2025 年末,公司账上的现金及现金等价物为 1.60 亿元。

这意味着过去几年,微脉并没有真正靠自身经营稳定“造血”,业务扩张和日常运营,仍然要承受持续的资金消耗。

当然,微脉报表上的亏,也不能一股脑全算到主营业务头上。

亏损扩大的主要原因是可转换可赎回优先股的公允价值变动,2025年这部分亏损达2.38亿元。这是公司估值上涨带来的“账面浮亏”,成功上市后转为普通股就会消失。

但也正是这个“可转换可赎回优先股”,成了这次IPO故事反差的高潮。

微脉拿过元璟、源码、经纬、IDG、百度资本、信银投资等一众明星机构的数亿美元融资,早期估值一度超百亿。

然而,可转换可赎回优先股附带对赌协议:

根据招股书,微脉 pre-IPO 投资人的赎回权已在首次递表前终止,但若公司撤回申请、申请被拒,或自 2025 年 6 月 27 日首次递表起满 18 个月仍未完成上市,相关赎回权可能恢复可行使。

简单来说,微脉现在只是暂时按住了投资人的“催债按钮”。一旦上市再拖下去,或者中途出岔子,那投资人又可以继续催债了。

一旦投资人开启“催债”,微脉可就得头疼了。

截至 2025 年末,微脉以公允价值计量且其变动计入损益的金融负债高达 22.99 亿元,净流动负债达 24.01 亿元;同期公司现金及现金等价物仅 1.60 亿元,资金压力不小。

所以,资本宠儿瞬间变成“带锁链的独角兽”,对赌倒逼下只能砍研发、压费用,硬着头皮二度冲刺港股。

其实,面对高昂的人力成本,微脉本应该更加依赖 AI 来降本增效。

只不过,根据招股书,微脉的研发费用率从 2023 年的 6.4% 降到 2025 年的 4.4%,低于行业均值。

因此,尽管管理式医疗加 AI 赋能,原本就是一条默认“先亏后赚”的路;但另一边,商业模式更成熟的头部玩家已经开始兑现盈利,显然更值得微脉警觉。

京东健康 2025 年利润达到53.67 亿元,阿里健康 2025 财年利润达到 14.32亿元。

路径不同,节奏也不同,可当头部平台已经陆续跑进盈利区间时,微脉这次 IPO 的意味,也就从“梦想落地”变得更像一次现实压力下的冲刺。

可持续盈利的终极拷问

纵观整个互联网医疗赛道,如何调和“公共医疗使命”与“商业可持续盈利”的矛盾是一个终极问题;这一行业痛点,在微脉身上体现得尤为彻底。

微脉最硬核的护城河,在于其深度嵌入公立医院体系的独特模式——2024年,其诊后管理业务收入占总收入的72%,成功将医院的“存量”患者转化为可运营的“增量”服务,精准填补了中国医疗体系中“诊后无人管”的巨大鸿沟。

然而,这一优势也是一把双刃剑。2025 年公司对前五大客户的收入依赖度已超过 24%,显著依赖医院合作网络。

一旦政策风向转变或合作关系生变,便可能面临“断粮”风险。

更严峻的是,微脉的市场份额仅约 5.2%,远未形成规模效应。

相比之下,阿里健康、京东健康等巨头凭借“卖药+流量”的轻资产模式已实现稳定盈利,而微脉却困在“重资产运营、低转化效率”的泥潭中,商业化路径举步维艰。

一边是“让医疗不再难”的崇高使命——国家卫健委大力推动整合型医疗服务体系建设,预计2030年全病程管理市场规模将达3654亿元;另一边却是“利润缺口越填越大”的现实困境。

即便成功上市,IPO 也不会是终点,真正的考验才刚刚开始。

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!