难倒马斯克的灵巧手,跑出了百亿独角兽

2026-04-21 15:48

作者|Chester

原创首发|蓝字计划

谁能想到,如今能跑又能跳的人形机器人,却还在被一双手“卡脖子”。

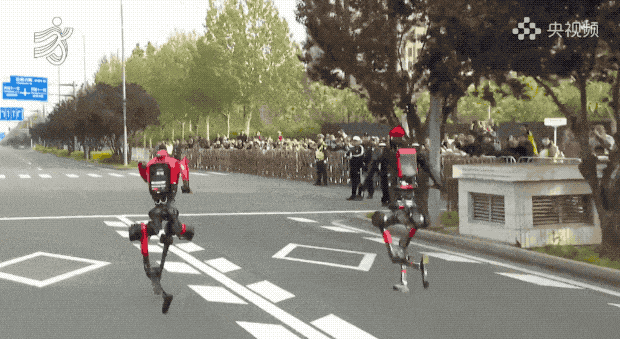

这两天,第二届北京亦庄人形机器人半马刷屏了。

很明显,今年机器人选手们的平衡算法和步态控制明显进步了不少;来自荣耀的冠军选手“闪电”,甚至跑得比跟拍车上的记者还快:

然而,让不少网友震惊的是,不少选手们怎么都没有手的?

当然从客观来看,轻量化与平衡优先的机器人马拉松比赛,手显然是多余的;但从现实情况看来,机器人上的手,也不是各家企业想装都能装的。

毕竟比起腿脚,机器人行业中技术含量最高的还是双手。

它不仅是人形机器人身上最难、最贵也是最关键的零部件,甚至机器人的手一度卡到了马斯克的脖子:去年特斯拉机器人就一度出现延迟交付,也是卡在了灵巧手这一关。

但就在马斯克被灵巧手难倒的同时,来自北京的灵巧手公司灵心巧手,已经占据全球高自由度灵巧手市场份额的80%以上,其客户不仅有宇树、智元、松延动力等机器人企业,更有三星、西门子,乃至斯坦福、剑桥实验室。

不久前到访北京的国民党主席郑丽文,在中关村国家自主创新示范区展示中心参观时,也被灵心巧手的Linker Hand O6灵巧手折服。

这双手究竟有什么魔力?

卡住特斯拉的手

作为全新的百亿独角兽,灵心巧手正身处机器人产业中最接近商业化拐点的赛道。

手是人类亿万年进化的杰作。它的重量仅占体重的1/150,却承担着高达54%的运动功能。正是这双手,在数千年的文明进程中塑造了人类世界的工具、空间与规则。

这意味着,人形机器人若想真正替代人类完成工作,其灵巧手必须复制人类双手及其功能。

业内普遍认为,灵巧手是人形机器人从“能动”迈向“能干活”的关键拐点,也是商业化落地的“临门一脚”。

但是,为了让机器人拥有一双灵巧度接近人类的“手”,要把大量的电机、减速器、触觉传感器,塞进这小小的手上,还要实时融合视觉与触觉反馈,最终在接触物体的瞬间微调力度和动作,抓鸡蛋不能碎,拧瓶盖不能滑,难度可想而知。

技术的高度复杂性,也直接推高了成本。根据前瞻产业研究院的数据,灵巧手在人形机器人BOM(物料清单)成本中的占比已达到17.98%,成为影响整机商业化的重要变量。

正是因为技术的复杂性与高企的成本,让马斯克一度也为灵巧手犯难。

去年10月,特斯拉将擎天柱(Optimus)机器人的生产计划从最初的5000台下调至2000台,正是因为受制于灵巧手的技术瓶颈,最终导致数千台“无手”的特斯拉机器人积压。

灵巧手卡住的不只是特斯拉,更是整个行业的“咽喉”。

目前人形机器人的灵巧手主要分为三种技术路线,其各自的优劣也非常明显:

腱绳传动柔顺最接近人手,适用于服务与家用等柔性场景,但容易发生蠕变;

连杆传动刚度高、承载力强,适合工业用途,但灵活性不足;

直驱方案精度高、响应快,可应用于医疗与科研等高精度场景,但体积大、散热难。

自由度、可靠性、成本、感知与AI协同,几乎构成了一个难以调和的“不可能三角”:追求灵活,往往意味着更易损耗;强调耐用,则可能牺牲灵巧;而一旦压低成本,精细操作能力又难以保障。

在这样一条技术壁垒高企的赛道上,灵心巧手的选择确实“全都要”。

灵心巧手在成立之初便在连杆与腱绳两个方向组建团队进行“赛马”,不过自2024年起便进一步扩展至连杆、腱绳、直驱三大主流技术路线的全面布局,成为全球唯一完成三大技术路线全覆盖的灵巧手企业。

除此之外,性价比更是灵心巧手最突出的优势。

目前,其全系产品价格区间从3999元至10万元不等。对比海外灵巧手头部厂商 Shadow Hand,灵心巧手的耐用性达到其十倍,而售价仅为其十分之一。

价格优势的背后是自主研发生产带来的成本优势,并带来了规模化量产能力。

2025年,灵心巧手成为全球唯一实现高自由度灵巧手月产、月交付均达千台级的企业,累计出货量突破1万台,最高单月出货超过4000台,占据全球高自由度灵巧手市场80%以上的份额。

一年内融资6轮

但比起出货量,更令人震惊的,是灵心巧手在一级市场上的“加速度”。

不久前,灵心巧手完成股份制改造,其注册资本从1183万元激增至约9.17亿元。这一跃升,正是其过去一年融资热度的直观写照:短短一年内完成6轮融资,累计融资规模达数十亿元。

尽管去年机器人赛道热度贯穿全年,但依然难以想象,行业中会诞生这样一只堪称“异类”的独角兽:

项目启动5年后才正式开启融资,却在一年之内迅速吸引红杉、蚂蚁、中金、浙江创投等一众明星机构入局。

而最新市场消息显示,灵心巧手正以约200亿元的估值寻求新一轮融资。横向对比其下游客户与行业玩家:宇树在去年C轮投后估值约127亿元,智元在B+轮投后估值约150亿元,松延动力则约为30亿元。

所以,仍处于B轮阶段的灵心巧手,其估值想象空间依然广阔;这只“手”未来究竟还能有多贵,尚未可知。

只不过,随着热钱不断涌入,行业中也不乏质疑之声。

金沙江创投的朱啸虎、猎豹移动的傅盛,都曾在去年以“泡沫”来形容人形机器人行业。

对此,灵心巧手创始人周永在接受采访时回应道:“泡沫的本质是只有故事没有产品、只有融资没有交付。而整个机器人行业已经进入量产阶段,技术、产品、客户、数据都在持续兑现,这是实打实的成长,不是泡沫。”

事实上,机器人行业是否存在泡沫,关键仍在于商业化这一核心命题。

能否真正落地,取决于机器人是否能够在工厂、家庭乃至更广泛的场景中“干活”。

因此,“量产”二字虽然尚未完全解答行业的“泡沫之问”,却揭示了灵心巧手炙手可热的根本原因。

2025年被业内普遍视为人形机器人的量产元年,全年出货量接近1.8万台,灵巧手的量产规模也随之突破2万台。与此同时,中国灵巧手市场以约300%的年复合增长率快速扩张,市场规模已突破19亿美元。

周永曾表示,真正打动红杉投资人的,并非他只想做“一只手”,而是希望打造“100万双手”:“我们需要很多手,才能积累足够多的数据和技能。”

换言之,灵心巧手选择的方向是以高性价比和规模化量产推动更广泛的应用落地,在真实场景中持续获取使用与训练数据,并以此反哺灵巧手的训练与迭代。

这种能够被大量售出、并在市场中持续验证价值的能力,正是其赢得资本青睐的关键所在。

只不过,摆在灵心巧手面前有一个更加现实的问题:“一年下来能卖出多少双灵巧手”这件事,哪怕它们的产品再出色,自己也没法说了算。

还能卖出多少双手?

GGII数据显示,到2030年,中国机器人灵巧手市场销量将突破34万只,2024—2030年的复合增长率约为90%;QYResearch则预计,2030年全球机器人多指灵巧手市场规模将超过50亿美元,2024—2030年的复合增长率达64.6%。

高速增长的市场预期下,灵心巧手也制定了到2026年实现5万至10万台的交付目标。

然而,作为人形机器人的关键零部件,灵巧手的出货规模在很大程度上仍取决于整机厂商的量产节奏,因此,能否完成其交付目标,灵心巧手说了不算。

本质上,灵心巧手的交付目标更像是在“押注”人形机器人行业的未来预期。

IDC数据显示,预计2026年全球人形机器人出货量约为3万台,而TrendForce等机构则给出了更为乐观的预测,认为这一数字有望突破5万台。即便按照当前约80%的全球市占率测算,灵心巧手实现10万台交付目标仍面临不小挑战。

另一方面,作为零部件供应商,灵巧手厂商难以深度参与整机运动控制系统的研发。

在机器人泛化能力仍然有限的背景下,灵巧手与整机之间的协同仍需大量真实场景的训练数据支撑。

然而,数据获取本身成本高昂且效率有限。目前,人形机器人的真机数据采集成本约为每条20元,即便部署百台机器人,日产数据量也仅在8万至10万条之间,难以快速形成规模化的数据壁垒。

更值得关注的是,宇树、智元以及特斯拉等头部整机厂商均在积极推进灵巧手的自研。

它们对第三方灵巧手的采购,更多出于降低整机售价、原型验证、非旗舰配置或特定场景应用等考虑;而在性能集成、训练效率及核心研发方面,自研方案仍是首选。

一旦整机厂商的自研灵巧手逐步成熟并实现降本,第三方灵巧手的成本优势也将大打折扣。

今年3月,特斯拉发布了Gen3测试版灵巧手。据了解,该版本采用混合传动方案,成本下降约30%,单手机械成本已降至5000美元以下。

换言之,灵心巧手未来真正的竞争对手,或许正是今天的“客户”。

此外,单纯依赖成本优势,在行业从早期验证迈向规模化与智能化落地的过程中,也可能暴露出新的短板。

多家行业研报指出,高性能灵巧手往往依赖复杂的多关节机械结构以及密集的多模态传感器阵列(如指尖触觉传感器),这不仅推高了系统集成难度,也显著增加了成本。

如果仅以低价作为核心竞争力,在执行复杂任务时可能表现不足,从而影响客户复购率及大规模部署的可行性。

如此看来,灵心巧手去年的六轮融资,并非单纯的赛道狂热,更是机器人“烧钱”逻辑下的必然选择:在技术拐点尚未完全到来之前,企业需要以资金换时间、以规模换数据,抢占商业化的先机。

某种意义上,这也是一场围绕产业临界点的竞速赛:谁能率先跨越技术与成本的门槛,谁就有望定义未来的行业格局。而在这一拐点真正到来之前,资本的持续投入,仍将是这场竞赛中不可或缺的燃料。

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!