“飞行汽车”一哥,不好卖了

2026-06-12 15:29

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 田羽

“飞行汽车第一股”亿航智能,业绩和销量一起踩了刹车。

亿航智能最新公布的财报显示,今年一季度,公司净亏损1.264亿元,同比扩大61.2%。比亏损更刺眼的是销量,今年前三个月,亿航一共只卖出4架EH216系列eVTOL,同比下滑近63.6%。

这暴露出一个残酷的现实:在拿下全球首张eVTOL型号合格证后,亿航期待中的商业化爆发并没有如期到来。

目前,亿航最重要的客户仍然是地方国资平台。据财新统计,自2023年10月取证以来,EH216-S累计交付超过400架,客户大多为地方国企。

国资订单能够撑起行业早期市场,却很难解决两个问题:需求是否持续,以及资金何时回笼。

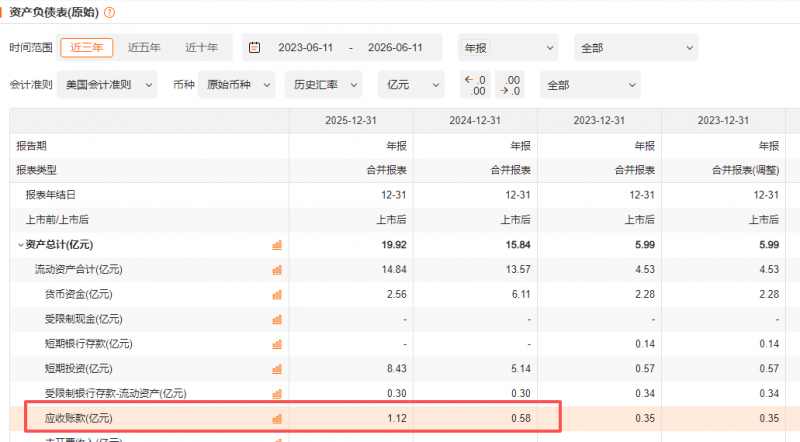

2024年到2025年,亿航应收账款从0.58亿元增加到1.12亿元,接近翻倍。这还是发生在营收下滑的背景下,同期亿航的营收从4.56亿元下滑到4.18亿元。

更麻烦的是,亿航还没等来行业爆发,强势玩家已经先杀进来了。

广汽孵化的高域、小鹏支持的汇天,分别代表着国资车企与科技巨头两股力量进入赛道。随着资源、资金和技术优势不断释放,亿航的先发红利正在被不断稀释。

资本市场显然已经察觉到了这种变化。今年以来,亿航股价接近腰斩;相较2021年高位,亿航股价已经跌掉约95%,市值粗略计算蒸发了440亿元人民币。

对于亿航来说,拿证只是开始,真正困难的挑战才刚刚到来。

证件越来越齐

股价越走越差

亿航智能的故事,要从一个“技术宅”的飞行梦讲起。

创始人胡华智毕业于清华大学计算机系,曾参与中国早期GIS地理信息系统软件开发。但比起代码和系统,飞行显然才是他真正热爱的事情。

据公开资料,胡华智十几岁便开始接触专业航模,后来还考取了飞机驾照。他曾调侃,每个月工资发下来,第二天基本就花光了,大部分都投入到了飞行爱好中。

2005年,胡华智开始创业,最初从事大型指挥控制系统业务。真正让他萌生载人飞行器创业想法的,则是一场发生在亲友身上的飞行事故。

事故发生后,他开始反复思考一个问题:什么样的飞行器才足够安全?如何在极端情况下依然保证飞行器平稳返航?

2014年,胡华智正式决定研发载人航空器。2016年,亿航推出首款eVTOL产品亿航184;后来成为核心产品的EH216-S,则是在这一技术路线基础上持续迭代而来。

2019年,成立仅五年的亿航登陆纳斯达克,成为“无人驾驶航空第一股”。上市之前,公司已经获得真格基金、纪源资本、伽利略资本、乐搏资本等多轮融资支持。

不过,“第一股”的光环并没有改变长期亏损的现实。2017年至2023年七年间,公司累计亏损达到12.46亿元。

真正的转折点出现在2023年。

经过长达三年的认证流程,EH216-S获得中国民航局颁发的全球首张eVTOL型号合格证。对于整个行业而言,这是一个里程碑事件,也意味着飞行汽车正式获得商业化准入资格。

按照市场最初的想象,拿证之后,亿航理应迎来价值重估。但现实却恰恰相反。

2021年2月,亿航股价一度高达129.8美元;但到了2025年2月底,亿航股价已经跌到22.96美元;再到2026年6月11日,股价只剩下6.82美元。这意味着,相比2021年高点,亿航股价跌去了大约95%;即使和2025年2月底相比,一年多时间里也跌了约70%。

市值变化更加直观。2021年高峰时刻,亿航市值一度高达68.02亿美元,如今跌到只剩约5.12亿美元,简单按1美元兑7元人民币计算,相当于市值较高位蒸发了约440亿元人民币。

这个反差并不寻常。要知道,2019年和2020年,亿航的营收分别只有1.22亿元和1.8亿元人民币。那个时候,公司还没有拿到最关键的认证,商业化也远没有现在清晰,但资本市场依然愿意给它数百亿元的估值。

可到了今天,亿航的营收早已翻了一倍以上,突破到4亿元以上;认证也比当年更完整;业务场景也比当年更多,结果股价不仅没有回到高位,连一年多前的位置都大幅跌破。

这背后反映出的是亿航最尴尬的现实:证件越来越齐,业务越来越多,但资本市场却不再愿意为它的故事买单了。

依赖地方国资

亿航迟迟无法获得资本市场重新定价,本质上还是商业化的问题。用一句最简单的话来说就是:“你敢坐飞行汽车吗?”

2024年和2025年,亿航分别亏了2.3亿元和2.76亿元。到了2026年一季度,情况也没有好转,公司净亏损1.264亿元,同比扩大61.2%。

更扎眼的是销量。今年前三个月,亿航一共只卖出4架EH216系列eVTOL,同比下滑近63.6%。

问题出在哪里?从监管层面看,亿航已经走在行业最前面;但从消费者角度看,飞行汽车仍然是一个陌生且高风险的新事物。

eVTOL并不是普通消费品。它依赖复杂的飞控系统、动力系统和电子系统协同运作,任何关键环节失效,都可能带来严重后果。

而安全和可靠性不是靠几张证书就能一夜建立的,而是要靠长期飞行数据、真实运营场景和技术验证一点点堆出来。

而这种安全顾虑,恐怕是短期内很难被打消的。一个很有代表性的细节是,2026年2月,一架亿航EH216-S曾在阿里拍卖平台以120万元起拍,只有官方指导价的一半左右,但最终流拍。这至少说明,飞行汽车距离形成大众消费市场,还有相当长的路要走。

在消费需求尚未成熟之前,地方国资平台成为亿航最重要的客户来源。过去几年,在低空经济政策推动下,各地纷纷布局低空产业,国资平台也成为采购主力。

根据亿航智能官网披露,2025年6月30日,贵州贵旅集团旗下公司向亿航订购50架EH216-S,用于景区低空旅游观光;6月20日,长春净月高新区所属国资平台吉林省空天产业发展投资有限公司采购41架EH216-S,用于高寒地区低空观光、城市应急等场景。

而据财新统计,自2023年10月获得证书以来,亿航EH216-S累计交付超400架,客户大多为地方国企。

国资订单对于行业起步阶段非常重要。它既能帮助企业完成示范运营,也能推动基础设施建设和场景验证。但如果客户结构长期依赖国资平台,问题同样会随之出现。

首先是订单持续性。地方项目很大程度上依赖财政预算和政策推动。一旦财政收紧,或者低空经济投入节奏放缓,订单增长就可能受到影响。亿航一季度业绩下滑、销量暴跌,背后不排除就有这方面因素。

更关键的是回款压力。2024-2025年,亿航的应收账款从0.58亿元大增到1.12亿元,差不多翻了一倍。可同期公司的营收却从4.56亿元下滑到4.18亿元。收入少了,应收账款反而多了。

可能正因如此,2024年,亿航经营现金流净额还有1.58亿元;到了2025年,已经变成了-1.8亿元。

对于一家仍需要持续研发投入的科技公司而言,这并不是一个轻松的信号。

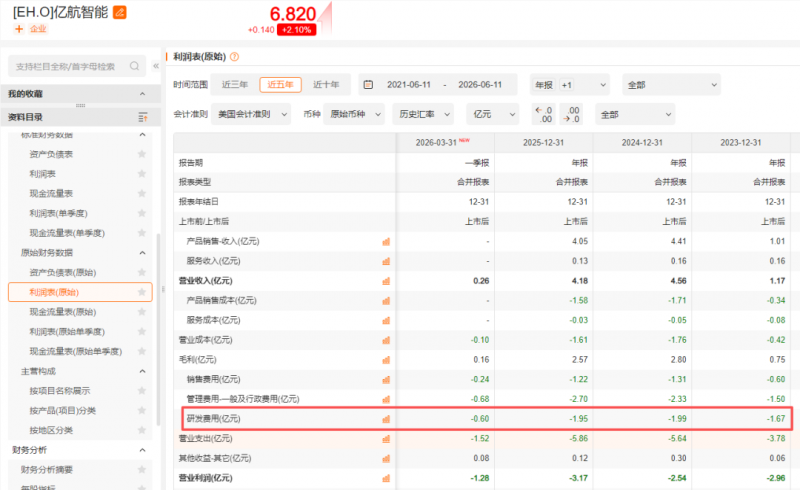

2024-2025年,亿航研发费用分别为1.99亿元、1.95亿元,占营收的比例分别为44%和47%;而2026年一季度,其研发费用占营收的比例,更超过230%。

也正是在这个背景下,亿航最近又重新强调起了“空中媒体业务”。今年一季度,亿航完成了22场空中表演,并交付1000架编队无人机。空中媒体业务收入约占当季总收入的40%。

事实上,无人机编队表演本就是亿航最早实现商业化的业务之一。

随着载人eVTOL成为核心战略,这部分业务曾逐渐退居幕后。如今重新被摆到台前,某种程度上也是在向市场证明,公司依然拥有能够贡献现金流的成熟业务。

但对于一家曾试图重塑城市空中交通方式的企业而言,当无人机表演重新成为重要收入来源时,本身也说明了一件事:

飞行汽车距离独立撑起一家上市公司的商业闭环,仍然还有不小距离。

巨头加速进场

或许有人会说,这并不是亿航一家公司的问题。

飞行汽车产业仍处于早期阶段,商业化进展缓慢,本就是整个行业共同面临的挑战。

这种说法当然有道理,但新的问题也随之出现:如果行业成熟还需要很长时间,那么亿航能否撑到那一天?而当行业真正成熟之后,亿航又是否还能保住今天的领先位置?

从目前情况看,答案并不乐观。

先看赛道成熟还有多久。根据大疆不久前发布的《低空经济基础设施发展白皮书》,目前eVTOL距离城市通勤级的规模化运营还有较长距离。

这背后的问题,并不只是飞行器本身能不能飞,还有适航审定要逐个型号推进,专用起降场、充电设施、低空交通管理系统都要重新建设,单次飞行成本也远高于地面交通方案,更不用说公众对“打飞的”的接受度仍然需要时间培育。

换句话说,飞行汽车要真正商业化,还需基础设施、监管体系和商业场景的同时成熟,这在短期内并不容易实现。

《白皮书》里还有一个判断很值得玩味:政策热度确实催生了大量“场景构想”,但不是每一个被规划出来的场景,都有真实需求和经济合理性。

更麻烦的是,除了要面对赛道未成熟时的产业不确定性,亿航未来在竞争层面,可能还有面临国资车企和科技巨头等多重对手的挤压。

其中最具代表性的,是广汽孵化的高域。2026年5月,高域位于广州黄埔区的工厂正式投入试产,设计年产能约100架。从产品形态看,高域AirCab与亿航EH216-S高度相似:同样采用多旋翼构型,同样搭载两名乘客,也同样强调无人驾驶飞行。换句话说,两家公司未来很可能在相同场景中直接竞争。

而高域背后站着广汽。在低空经济这样一个强监管、强资源协调、强基础设施依赖的产业中,地方国资背景本身就是一种重要优势。

另一股压力则来自科技巨头,代表企业正是小鹏汇天。

其核心产品“陆地航母”由一台增程式汽车和一架飞行器组成,公司计划于2026年实现量产交付,并披露累计订单已达到7000台。

相比广汽,高域带来的更多是资源竞争;而小鹏汇天带来的则是技术竞争。

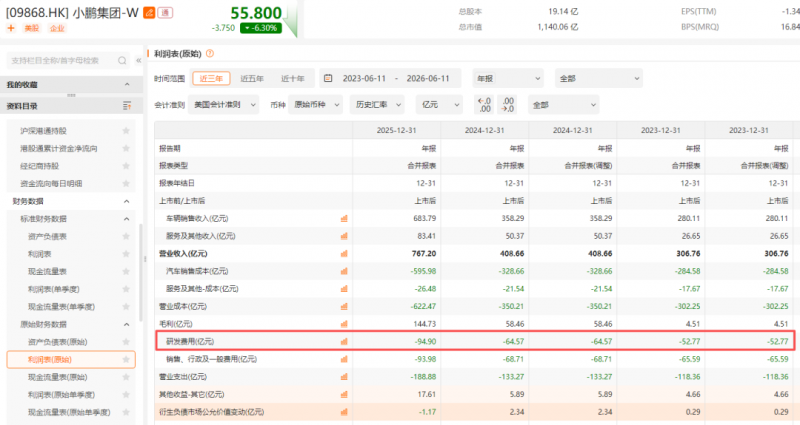

2025年,小鹏研发费用高达94.9亿元;而过去5年,亿航研发费用合计才8.31亿元。换句话说,小鹏一年的研发投入,就超过亿航过去5年研发投入总和的10倍。

这正是科技巨头下场后最现实的差距。飞行汽车虽然不是汽车,但智能驾驶、感知算法、电池管理、控制系统以及供应链工程能力,本质上存在大量技术共通性。对于小鹏而言,它并非从零开始进入低空赛道,而是在既有技术底座上向空中延伸。

这也意味着,亿航接下来面对的竞争,将不再是几家同样处于创业阶段的飞行器公司。

一边,是带着产业资源、地方资源和政策协同能力而来的国资背景车企;另一边,是带着资本实力、技术储备和智能化能力入局的科技巨头。

而亿航依然是一家创始人色彩浓厚的民营科技公司。

它最早入场,最早拿证,也最早完成商业化探索。但在一个需要长期资金投入、基础设施建设和监管体系配合的新兴产业里,先发优势究竟能够维持多久,仍然需要时间验证。

一季度业绩和销量双双下滑,某种程度上也折射出飞行汽车行业正在进入新的阶段。

过去几年,行业竞争的核心是技术突破和适航认证;未来几年,竞争的重点或许将逐渐转向商业模式、运营能力和生态资源。

随着国资车企和科技巨头陆续入场,飞行汽车的竞争逻辑也在发生变化。亿航依然占据先发位置,但领先本身,并不意味着终局已定。

飞行汽车的故事远未结束。只是接下来决定胜负的,未必还是那张最早拿到的证书。

参考资料:

创业最前线《净亏损2.3亿,低空经济“一哥”也得过苦日子》

财新《亿航实现首个季度盈利将在3月正式开启商业化运营》

财新《大疆谈低空经济:短期内无人机物流和eVTOL载人无法规模化运营》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!