赛力斯,不能只靠华为了

2025-09-03 16:18

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 田羽

赛力斯,真的赚疯了。

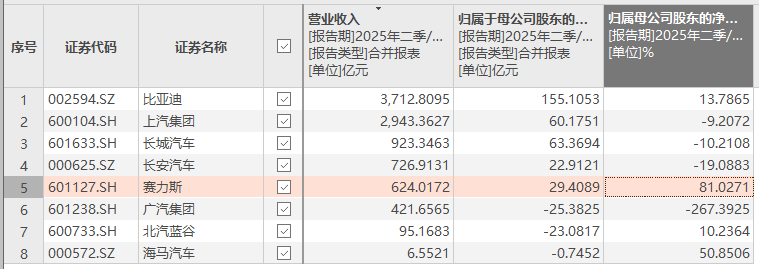

近日,赛力斯公布了中报业绩:上半年利润达到29.41亿元,同比增速超过80%,在A股车企中一骑绝尘。但漂亮的盈利数据背后,赛力斯的隐忧也开始浮现。

比较明显的是营收增速放缓,销量同比下滑。而赛力斯应对销量压力的方式,依旧是把希望寄托在下一款问界爆款车型上,比如8月25日上市的问界M8纯电版。

不过,进入新能源车的下半场,爆款车的效应正在衰减。竞争焦点已经从“押中爆款”转向“构建护城河”。尤其是在智能化、电动化深度融合的赛道上,没有体系化研发能力,很难站稳脚跟。

研发说起来容易,做起来却需要真金白银。赛力斯在研发投入上,与主要竞争对手仍有明显差距;再加上长期高企的资产负债率和持续的融资压力,给持续投入研发蒙上了阴影。

更微妙的是,华为的“界字辈”合作伙伴如今已扩展到5家之多。赛力斯固然饮得头啖汤的红利,但随着华为资源和注意力被多方分食,曾经独占遥遥领先的局面,也不再只属于赛力斯。

利润遥遥领先

赛力斯的故事,起点并不高。

1986年,它还是一家做零部件和摩托车的小企业。2003年通过与东风汽车合资,才算正式踏入汽车制造业。2016年开始转型新能源,却迟迟未能成功,财务状况也长期承压。

转折点出现在2021年。当年,赛力斯和华为走到了一起,共同推出“问界”品牌,开创了所谓的“智选车”模式。

不过,与其说是合作,不如说是华为主导。双方合作中,产品设计、定义、生产质量把控、销售都由华为决定,问界产品还搭载华为智能汽车解决方案业务单元全套部件,甚至合作前期,连问界品牌本身也属于华为。

余承东曾在鸿蒙智行年度直播中谈及与赛力斯合作的起源,他说,当时华为被制裁了几年,没有芯片可用,没有产品可卖,然后思考华为的产品能在哪些车上有用,后来发现华为智能汽车电机部件可以用在赛力斯的车型上。

“那时候别人都不看好我们,也没人愿意跟我们合作。”余承东还透露,当时华为还联系了多个车厂沟通合作,但是只有赛力斯集团董事长张兴海一拍即合愿意合作,就此开启了鸿蒙智行的第一个合作。

然而,这个“别人都不看好”的结合,却改变了行业格局。

问界品牌在发布之后第一年,即2022年的销量超过7万辆,令外界一下子看到了华为的能力。甚至在赛力斯标杆作用下,奇瑞汽车、江淮汽车和北汽集团先后与华为终端达成合作。2023年11月,智选车模式升级为鸿蒙智行技术生态联盟。

到了2024年,问界品牌年销量达到38.71万辆,同比增长268%。赛力斯也尝试进一步加深和华为的捆绑。当年8月,赛力斯向深圳引望智能有限公司投资115亿元,获得其10%的股份。引望是华为智能汽车解决方案业务单元的资产新实体。

而在问界助推之下,赛力斯也实现了扭亏为盈。2024年,赛力斯取得营业收入1451亿元,同比增长305.5%;毛利率达23.8%,同比提升16.6个百分点。同期,赛力斯归属于母公司股东的净利润为59亿元,2023年该公司净亏损24亿元。

到了2025年上半年,问界品牌继续支持赛力斯业绩,全系车型累计交付超14.7万辆,其中6月单月交付超4.4万辆,刷新问界月度交付量记录。同时,由于问界M9和M8车型的售价较高,上半年分别销售6.2万和3.8万辆,也拉动了问界品牌的平均成交价超过40万元。

以此估算,上半年问界品牌为赛力斯贡献了接近600亿元收入。

在华为和问界的红利下,赛力斯的利润数据也在一众A股车企中遥遥领先。上半年,赛力斯归母净利润达到29.41亿元,同比增速高达81%,在A股汽车板块中高居第一位。

相比之下,同期比亚迪的增速只有13.8%,老牌车企如上汽、长城、长安等纷纷下跌。

不过,光鲜背后也有隐忧。虽然利润大幅增长,但上半年赛力斯的营收已现下滑,销量也开始承压。

销量开始掉队

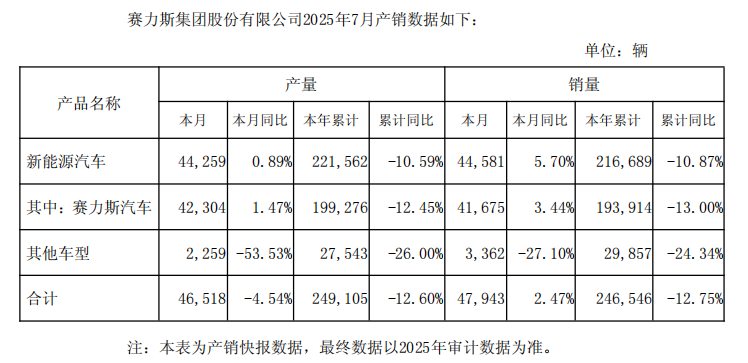

中报出炉前不久,赛力斯公布了今年前7个月的销售情况,整体销量累计同比下滑12.75%,其中新能源汽车累计同比下滑10.87%。

事实上,下滑从年初就已显现。

今年1月份,赛力斯销售22430台新车,同比降45.82%,其中新能源汽车销量17906台,同比下滑51.39%。2月份情况类似,当月赛力斯所有车型销量21329台,同比环比分别减少39.4%、4.9%。其中,新能源车2月销量17841台,同比环比分别减少41.0%、0.4%。

也就是说,利润表的繁荣背后,销售引擎早已减速。

比较尴尬的是,这发生在行业整体高增长的背景下。上半年,中国汽车产销量首次突破1500万辆,同比增长超10%;新能源汽车产销更是接近700万辆,增长均超40%。

症结在哪?豪华SUV市场的竞争白热化是关键。

问界M9曾连续数月夺得中国50万元以上豪华车型销量冠军,风头无两,也正是这份成绩单,让一众对手盯上了这块“肥肉”。比如,腾势、领克、奇瑞、深蓝纷纷上攻,宝马、奔驰等传统豪华品牌则凭借品牌溢价和渠道优势加速电动化转型,理想、蔚来等新势力同样快速布局。

业内预计,2025年将有多达17款六座新能源SUV集中上市,豪华SUV市场即将进入真正的“肉搏战”。对于赛力斯而言,问界系列正处于枪林弹雨的第一线,竞争压力可想而知。

更微妙的是,赛力斯对华为的依赖,也开始成为潜在风险。过去几年,问界能够迅速蹿红,得益于华为在技术、渠道和营销上的全力加持。

但随着“鸿蒙智行”联盟成员不断增加,华为必须在赛力斯、江淮、北汽等合作伙伴之间平衡资源。这意味着,赛力斯从“唯一的孩子”变成“大家庭的一员”,华为资源的稀释不可避免。未来,赛力斯能否继续吃到最大的“华为红利”,存在不确定性。

面对销量下滑的压力,赛力斯的策略依旧是“押宝爆款”。8月25日,问界M8纯电版正式上市,起售价35.98万元,2小时内大定突破7000辆,看起来又一次复制了爆款节奏。

但从长远来看,真正决定生死的不是一时的爆款,而是体系化的研发能力、产品矩阵和用户长期口碑。

急需融资

在新能源车竞争进入白热化的下半场,靠一款爆款车型冲刺,已经不足以让车企获得“决赛门票”。唯有体系化的研发能力,才能在智能化赛道上站稳脚跟。

赛力斯显然也清楚这一点,因此在今年的中报中,特意花了大篇幅强调自身研发优势。

比如,赛力斯称,高端智能电动汽车累计研发投入近300亿元,打造了“魔方技术平台”,可覆盖多级别、多品类、多动力形式的车型开发需求。

依托这一平台,赛力斯上半年先后推出了2025款问界M9增程版、问界M9纯电版、问界M8增程版和问界M8纯电版,实现了研发效率和成本控制的突破。

此外,赛力斯还晒出公司研发人员共计6984人,研发投入同比增长154.9%,累计获得授权专利6826个。

这些描述无疑是希望传递“我们有技术壁垒”的信号。但冷冰冰的数字显示,赛力斯的研发投入依然难与主流对手抗衡。

2025年上半年,赛力斯的研发费用为29.3亿元,不足比亚迪的10%,距离上汽的81.7亿元、长城的42.4亿元、长安的32.8亿元也有段距离。

如果看过去几年的累计投入,差距就更大了。2022-2024年,比亚迪研发费用累计超过千亿,为1114.2亿元,上汽集团累计为540.5亿元,长城和长安也分别累计有237.8亿元和168亿元。但赛力斯,就连100亿元都没有,只有86亿元。

这让人不得不怀疑,赛力斯是否在过去几年过于依赖华为的技术“舒适圈”,真正属于自己的核心研发壁垒仍然薄弱。

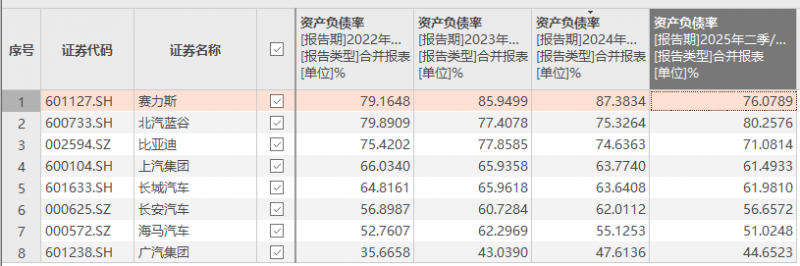

更棘手的是,高负债率正在压缩研发空间。

2023-2024年,赛力斯已经是A股汽车板块资产负债率最高的车企,其资产负债率分别为85.95%和87.4%。2025年中,它的资产负债率才被北汽蓝谷反超,但依然高达76%,超过比亚迪的71%、上汽的61.5%、长城的62%和长安的56.7%。

这使得长期以来,赛力斯都需要融资输血。

据经济参考报统计,自上市以来,赛力斯累计直接融资240.65亿元。2020年至2022年,是赛力斯直接融资的高峰期,公司通过三次定增累计融资135.73亿元。

进入2025年,赛力斯又开启新一轮融资周期。

今年4月1日,公司宣布赴H股上市。有业内人士预计,此次融资规模将超过70亿元。此外,赛力斯还在控股子公司赛力斯汽车层面引入战略投资者。根据赛力斯6月25日披露的公告,赛力斯汽车已经完成战投引入工作,增资金额合计50亿元。在此之前,国开制造业基金于2024年12月对赛力斯汽车投资11.2亿元。

融资动作接连不断,销量却持续下滑。利润虽高光耀眼,但赛力斯真正的考验才刚开始,能否在研发与技术的长跑中突围,摆脱对华为的依赖,建立自己的核心竞争力,仍需时间给出答案。

参考资料:

经济参考报《债务压力大赛力斯高度依赖融资“补血”》

第一财经《去年盈利超50亿,开年销售下滑,赛力斯面临不小挑战》

财新《华为合作车型助力赛力斯2024全年扭亏为盈》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!