“牙膏顶流”参半:49.9元里,30元营销,4毛研发

2026-04-16 15:58

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 麦颖仔

“一搜牙膏,全是种草参半的,这牌子真的这么火吗?”

这年头,只要刷过直播带货,很难不对参半眼熟。

从抖音、小红书,到微博、B站,它几乎无处不在:马卡龙配色的牙膏和漱口水,摆在货架上更像美妆;“抛光美白”“抗敏护釉”“高纯度葡萄籽精华”的功能描述,听起来不像是牙膏,更像是一款护肤品。

抖音上,“参半”相关话题累计播放量接近100亿次,“潮玩顶流”labubu的相关话题累计浏览量也不过125亿次。弗若斯特沙利文资料显示,以2025年零售额计,参半在质量牙膏市场的市占率排第一,又被网友戏称为“牙膏顶流”。

如今,这股顶流直接冲到了港交所门前。

母公司深圳小阔科技递表港交所,招股书亮出硬核成绩:2025年营收25亿元,同比暴涨82.5%,毛利率超70%,堪称印钞机。

然而,亮眼数据与网络热度的另一面,是从未停过的争议。“参半是智商税”“效果不如十块钱牙膏”的声音,同样刷屏。

这就奇怪了,牙膏是我们最熟悉的日用品之一,到底哪些品牌靠谱、该值多少钱,大家心里本该有杆秤。可为什么还有这么多年轻人,一边骂智商税,一边忍不住下单呢?

买参半的年轻人,到底在买什么

“年轻人真就无法抗拒精致感吗?”

参半走红后,不少人发出这样的疑问:那些花里胡哨的概念,听着不就是营销话术?

其实,混迹互联网多年的年轻人,当然没那么“肤浅”,他们只是算了一笔账:如果一种“高级感”并不贵,还能被别人感知到精致,那就值得尝试。

2018年,参半刚问世时,中国牙膏市场早已固化:5元至15元的平价区间,由高露洁、佳洁士凭借长期积累的市场信任所掌控;15元以上的高端区间,由云南白药、冷酸灵等品牌,通过牙龈消肿、抗敏感等差异化功能占据。

整个市场品牌格局清晰,并呈现出存量博弈的状态,几乎没有新品牌插足的空间。

后来者参半发现,大家都在卷功效,却没人在意“味道”。

当传统品牌还在死磕薄荷味的工业感时,参半抓住了漱口水药味重的痛点,推出了果味配方,并配上独立小包装。没成想,这届年轻人对“谈吐生香”的社交礼仪有着近乎偏执的追求,上市80天销售额便破亿。

社媒上,聊到为什么爱买果味漱口水时,有网友提到:“跟人讲话,没口气基本礼仪,如果还能让人闻到自己香香的,就更显得我是一个注重口腔护理的人了。算下来一小包才1块多,可以接受。”

参半漱口水的走红,并没有原有的功效,而是在功能、社交标签与价格之间,找到了一个切入口。

参半的牙膏延续了这套“感官戏法”:它去掉了传统的药味,主打“香氛牙膏概念”。其创始人曾在采访中表示,参半的牙膏,已去除掉传统的牙膏味,取而代之的是以“月光柠檬”“白桃乌龙”命名的复合香型,还分前调、中调和后调。

这哪是卖牙膏,这分明是卖“口服香水”。

如果把目光放在繁荣的香薰、香水市场,便不难理解香味对年轻人的吸引力,何况在参半牙膏这里,这种吸引力的成本更低。招股书显示,其牙膏价格在9.9元至49.9元之间。

参半还在牙膏上增加了多种体验型功能,比如“39℃热感牙膏”沾到牙齿上是温热的;“冰感牙膏”则号称10倍凉感;沸石牙膏系列,据种草博主们的文案,其分为早安款和晚安款,早上白牙、晚上净齿,仪式感满满。

传统牙膏品牌的传播逻辑,大多停留在“止血、抗敏、清火”等功能上,理性实用,却缺乏分享欲。相较之下,参半把牙膏包装成“更容易被感知、被讲述的生活方式”,天然适配社媒语境:低门槛、重情绪、易种草。

参半深知这一点,近年来,其深度依赖社媒营销,去开拓年轻人市场。

据公开报道,在抖音、小红书等内容电商平台,投放峰值的时候,一天就能新增超6000条参半的种草视频。从赵露思、毛不易等明星推荐,到围绕“情侣约会口气尴尬”“职场社交牙齿染色”等场景的博主带货,就连素人账号,也会在不经意间讲一两句参半的好。

| 就连线下,参半也动不动霸整个货架,铺货力度很大。

短短几年,流量就把参半喂大了。

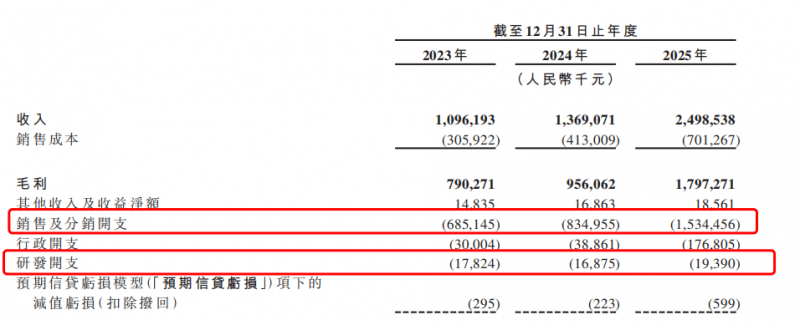

2023-2025年,小阔科技的营收从11亿元涨至25亿元,翻了2.3倍;毛利从7.9亿元增长至18亿元,毛利率始终保持在70%左右。作为对比,传统牙膏品牌两面针在同期的毛利率还不到17%。

具体到产品结构,在2025年,小阔科技有93%的销售额,来自以牙膏为主的基础口腔护理产品。同期,其零售额在中国口腔护理市场的排名,上升至第三,仅次于云南白药、好来集团(黑人牙膏母公司,现黑人牙膏已改名好来牙膏)。

由此,小阔科技吸引了创新工场、清流资本等知名机构投资,从2018年5月首次融资至2021年9月最后一轮融资完成,其估值从4000万元飙升至18.7亿元,翻了近47倍。

“用故事换规模,用流量换估值”虽是消费品牌圈常见的商业逻辑,但小阔科技这波冲刺的速度之快、声势之猛,仍让整个市场侧目。

让人不禁感慨:这根本就是审美红利对实用主义的血洗。

“49.9的牙膏,

30给了营销,4毛给了研发”

然而,光鲜的招股书背后,却藏着一个略显拧巴的现实:参半其实不赚钱。

招股书显示,2023年净利润为4162.4万元,尚还能赚钱,到了2025年,竟变成亏损1825万元,盈利能力断崖式下滑。

尽管小阔科技解释,亏损的原因在于2025年有一笔以权益结算股份支付开支超1.1亿元,但经调整后净利率也仅为6.2%,远低于行业10%的平均水平。

钱去哪了?答案在算法里,在代言人的合同里。

2025年,小阔科技的销售及分销开支高达15.34亿元,占了营收的六成以上;过去三年,他们足足烧掉了30.5亿。相比之下,百年老店云南白药的销售费占比仅为13.6%。

据达人运营机构透露,在小红书,“尾部KOL”单条推广价格为1600元-3000元,“头部KOL”则要去到单条3000元-2万元;抖音的10万以上粉丝级别KOL报价,单条也在2000元-2万元区间。

至于明星艺人的推广价格,就更加高了。而自2018年成立至今,公司共签约过13位品牌代言人,包括赵露思、檀健次、辛芷蕾等头部明星。

这么看来,扛着如此重的成本压力,小阔科技去年“也只是”亏损了一千多万(经调整前),似乎已比想象中好很多。

相比营销的豪横烧钱,参半的研发则显得有些小气。

2023-2025年,小阔科技的研发开支占比从1.6%,一路降至0.8%,三年研发费用合计仅5409万元,只有一年营销费的零头。截至2025年12月31日,公司仅27名研发人员,约为线上运营及内容制作员工数量的10%。

瞄准功效方向的专利更是少,其目前共拥有53项专利,但被披露的25项重大专利中,只有一项是发明专利,具体为“祛除口腔烟味的组合物及其制备方法”,其余均为实用新型专利或外观专利。

这不仅远低于行业水平,更与“重研发”的行业趋势背道而驰。

据中研网研究报告,以牙膏为代表的口腔清洁护理市场,呈现出消费者健康意识提升、功效型产品成为溢价关键的现象,为了提升竞争力,许多品牌选择进一步加大研发投入。2025年前三季度,倍加洁、登康口腔的研发费用率,分别为3.5%、3.3%,在国内分别拥有超350项、260项专利。

在社媒上,网友对“参半牙膏是不是智商税”的看法两极分化。

有人吐槽“漱完口舌头火辣辣疼”“用后牙齿出血”;有人认为实际使用效果与宣传的“3天美白提升271%”不符,疑似虚假宣传;新华网更在“部分美白牙膏制造美白假象”的报道中,专门提到参半。

另一边,也有人搬出医学理论,指出其牙膏配方有一定科学性,比如美白牙膏增加了色修因子,能通过调整牙齿光学特性产生视觉上的美白效果,防蛀牙膏含有氟化钠,能兼顾防蛀和温和防护。

“美白”“防蛀牙”等功效,确实需要长时间验证,且不同使用者对效果的判断标准存在主观性,参半牙膏是不是智商税,似乎也很难说清。

只是,按销售费和研发费比例推算,消费者每购买一支49.9元的参半的沸石系列“网红牙膏”,其中有30元是给营销买单的,只有4毛钱是买功效的。

依赖代工,依赖字节

除了账面上的入不敷出,小阔科技的招股书里还藏着更深的风险。

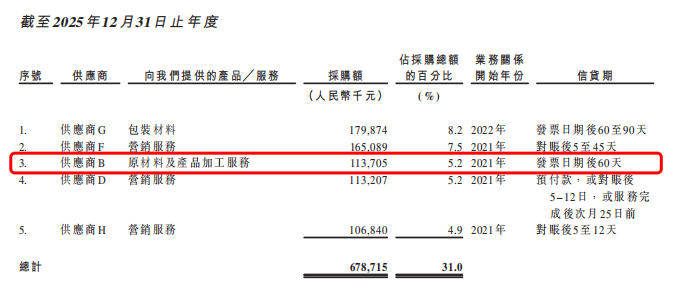

这是一家没有“工厂”的日化巨头。招股书显示,其核心产品完全依赖OEM代工,2023-2025年,其代工厂数均在10-15家之间,其中前五大供应商中,仅有“供应商B”负责原材料及产品加工服务的,且每年采购额占比分别仅为8.3%、8.5%、5.2%,其余供应商主要提供营销服务或包装材料。

截至2025年底,小阔科技的物业、厂房及设备账面价值仅为852万元,占流动资产总额比例极低,作为一家口腔护理公司,这几乎等于“无厂品牌”。

尽管代工模式在市面上很常见,但过度依赖外部,就意味着对质量和供应链几乎没有把控力。或许是自己也意识到这个问题,招股书提到,前五大供应商的采购集中度,从2023年的37%降至2025年的31%,小阔科技的解释为“分散供应链风险”。若是合作得好,为何无端端要分散风险?

与此同时,参半十分依赖“字节系”的流量支撑。

招股书显示,小阔科技的股东之一是持股4.94%的量子跃动公司,正是“字节系”成员,由抖音公司全资拥有。换句话说,参半不仅在流量场里长大,某种程度上,也被嵌进了这套流量体系里。

这种深度绑定,让参半在顺风期拥有了得天独厚的流量灌溉,但在逆风期,这就成了一个无法逃离的成本黑洞。平台一旦调整算法,降低对口腔个护的流量倾斜,或者整体流量价格上行,小阔科技就不得不拿出更多钱,去买回原本“看起来理所当然”的增长。

更现实的是,除了流量,小阔科技几乎没有找到第二条路径。

早些年,其创始人曾放话:“当最后一轮融资结束后,就把钱全存到银行、广告全停掉,不管销售业绩跌到多低我全认,直到打磨出来一个盈利模型为止。”目前来看,距离小阔科技的最后一轮融资,已过去5年,但这个“去流量化”的拐点并没有出现。

实际上,相较于社媒上的热闹,资本市场远没有那么亢奋。

尽管小阔科技估值三年暴涨46.8倍,但若以2026年1月股转时的25.26亿元估值,对应2025年1.55亿元经调整净利润计算,其静态市盈率仅约16.3倍,显著低于登康口腔的33.76倍和云南白药的19.37倍。市场用实际定价,给出了相当冷静的评价。

参半用故事放大了需求,用流量催熟了规模,但长远来看,故事终究无法替代产品。

当流量浪潮退去,总要回到最朴素的问题:

这牙膏,到底值不值49.9?

年轻人还愿意为这份情绪溢价买单多久,谁也说不准。

参考资料:

新浪财经《参半母公司小阔科技赴港IPO 营销吞噬85%毛利、对赌之剑高悬 会是下一个薇美姿吗?》

资钛《营收翻倍却巨亏,高管动荡还资不抵债?小阔科技赴港IPO难掩硬伤》

澎湃新闻《网红牙膏品牌“参半”递表港交所:营收暴增82.5%却出现首亏,六成收入砸向营销》

豹变《牙膏界的「泡泡玛特」,要IPO了》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!