拿下全球首证,中国脑机接口反超马斯克Neuralink

2026-05-06 17:18

作者|黄晓彬

原创首发|蓝字计划

马斯克画出的饼,竟然由中国公司率先实现了。

过去几年,脑机接口赛道最响亮的名字,几乎一直是Neuralink。

它身上聚集了太多“人类未来”的想象:创始人是马斯克,目标是把芯片植入大脑,让瘫痪患者用意念控制电脑、打字、上网,甚至有一天让人脑直接接入 AI。按照马斯克的设想,这不只是一款医疗设备,还是一条通往“人机共生”的入口。

资本市场也愿意为这个故事买单。

2025 年,Neuralink 被曝完成新一轮融资,公司估值被推高到约 90 亿美元;它的第一位受试者已经能靠大脑移动电脑光标、玩游戏、浏览网页、发社交媒体。

但是,Neuralink 离科幻照进现实只差的临门一脚,却迟迟没能迈过去。

受试者能用意念操控光标、打字、玩游戏……但这些都还是临床试验,首例患者出现过85% 的电极信号回撤,FDA 审批也曾多次被拒。

迄今为止,Neuralink没有一款设备真正拿到上市资格、进入常规医疗体系。

令人意想不到的是,相比Neuralink 的处处碰壁,反而是一家中国公司,先把事情做成了。

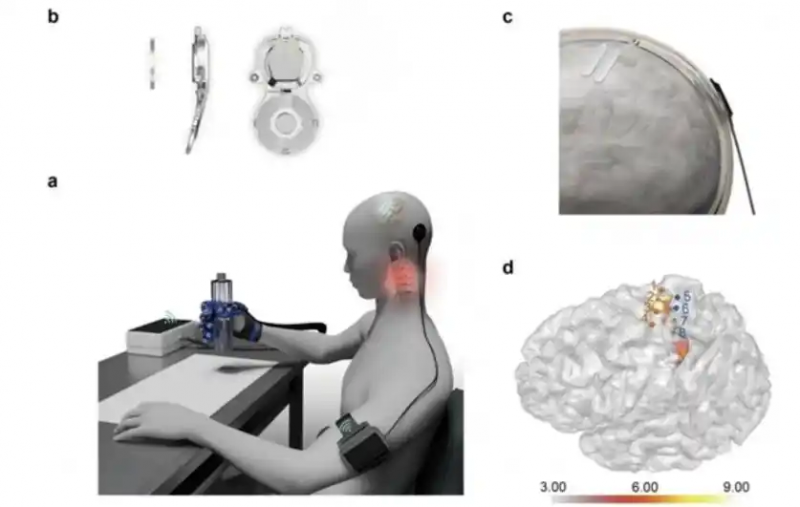

2026 年 3 月,国家药监局批准博睿康 NEO 植入式脑机接口手部运动功能代偿系统注册申请,成为全球首个获批上市的植入式脑机接口医疗器械。

它面向的是因颈段脊髓损伤导致四肢瘫痪、无法完成手指抓握动作的患者,通过植入硬币大小的设备,采集并解码大脑信号,再驱动气动手套完成抓握、取物、喝水等动作。

更关键的,是随之而来的速度。

3 月 15 日,国家医保局主动对接;3 月 23 日,该产品纳入上海医保目录;3 月 24 日,完成挂网,具备临床采购资格——从获批上市到进入支付体系,前后不到 12 天。

自此,脑机接口不再是发布会上的未来叙事,也不只是实验室里的高难度演示,而是进入了医院的收费系统,变成一款患者真正可以用上的器械。

而站在这个节点上的博睿康,已于今年2 月完成科创板 IPO 辅导备案,迈出上市的第一步。如果一切顺利,它很可能成为中国脑机接口赛道最具标志性的"第一股"。

只不过,问题也随之而来:这家中国公司,究竟凭什么跑在了马斯克前面?

超越马斯克

所谓“跑在马斯克前面”,并不意味着博睿康已经在所有技术指标上压过 Neuralink。

单看技术想象力,Neuralink 依然是全球脑机接口赛道里最激进的那一个。

简单理解,脑机接口就是在人脑和外部设备之间搭一条“直连通道”:大脑发出信号,系统负责读取、解码,再把它变成外部设备能执行的动作。

也正因为它要和人的大脑打交道,这门技术从一开始就绕不开一个问题:

到底要离大脑多近?

站在这个问题前面,Neuralink选择的是全侵入式路线:

把柔性电极直接植入大脑皮层,尽可能贴近神经元,追求更高精度、更高带宽的大脑信号采集。

换句话说,Neuralink 想做的是一个真正能和大脑深度连接的底层接口。

全侵入式路线一旦跑通,未来的上限会非常高:不只是控制光标、打字、玩游戏,还可能进一步连接外部设备、假肢、机器人,甚至通向马斯克口中的“人脑与 AI 共生”。

但是,这也是Neuralink 的问题所在。

越是进入大脑,风险也越高。电极直接刺入脑组织,意味着手术创伤、生物相容性、长期稳定性、感染风险、信号衰减,每一关都要被临床和监管反复拷问。

这不是工程师在实验室里调参数就能解决的问题。

毕竟,如果真的想成为医疗器械,功能是否强大固然重要纵然重要,但不可逾越的红线必然还是安全。

无论演示有多惊艳,患者能不能承受、监管能不能定义清楚风险边界,才是关键。

所以,Neuralink 的脑机接口路线就决定了自身更难获批、更难普及。

相比之下,博睿康和Neuralink 不同,押注的是硬膜外半侵入式方案:设备进入颅内,但电极停留在硬脑膜外,不直接刺入脑组织。

这条路线的天花板虽然没有Neuralink 那么高,但却能刚好踩中了医疗落地最需要的平衡点。

一方面,它已经尽可能地接近大脑,能获得质量不错的脑电信号,足以支撑对外部设备的控制;另一方面,它又不像全侵入式那样直接损伤脑组织,手术风险、术后维护难度和患者心理门槛都更低。

对医院来说,要的是风险可控、疗效可验证、流程可复制的方案,这些同时也是监管所看重的。

博睿康的聪明之处,就在于它没有被“人类如何接入 AI”这种终极命题、宏大叙事绑住手脚,反而选择了一条十分务实可行的群众路线:先服务一类明确患者,先解决一个明确动作,先让脑机接口从实验室走进康复场景。

最终,它的临床路径就清楚得多。

患者是谁,医生知道;手术怎么做,医院可以训练;效果怎么评价,监管有抓手;进入医保之后,支付体系也能找到对应的位置。

所以,现在Neuralink 代表的是脑机接口的最高想象力,它在追求人脑和机器深度融合的未来;博睿康代表的则是另一种更现实的路径:先安全,再临床;先治病,再普及;先让患者用上,再谈更大的未来。

这也是它能率先进入医疗体系的关键。

而且博睿康能从强者林立的脑机接口赛道中跑出来,冲刺IPO,在技术上也有其的过人之处。

第一股的技术底气

在国内,博睿康也不是没有对手。

阶梯医疗主打柔性皮层侵入,路线更接近Neuralink,信号精度高,但手术门槛也更高;脑虎科技走全无线、柔性侵入路线,自研芯片和电极,工程化能力很强;强脑科技则以无创脑电头环为主,更靠近消费级和轻康复市场。

那博睿康凭什么能成为“脑机接口第一股”?

首先,从业务版图上看,现金牛+明星业务,能稳健支撑其上市。

无创/微创诊断与科研设备是博睿康的基本盘,也是现金牛业务。

高达1024导联的脑电图仪、事件相关电位仪等设备不仅销往各大医院用于临床诊疗,如癫痫监测、睡眠分析等,还支撑了无数高校的脑科学基础研究。

侵入式/半侵入式BCI系统更是博睿康打响知名度的王牌,明星业务。

其核心产品是NEO系统(植入式脑机接口手部运动功能代偿系统),主要面向高位截瘫、脊髓损伤等重症患者,帮助他们通过“意念”控制外部设备,比如气动手套,实现手部抓握。

本次国家药监局批准博睿康NEO脑机接口系统上市,作为全球唯一获批植入式脑机接口,一下子就打开面向脊髓损伤、瘫痪康复的百亿级市场,这将是资本市场未来最看重的高增长曲线。

再往技术层面看,博睿康的优势还在于清华神经工程体系和全链条能力。

资料显示,博睿康核心团队出自清华大学神经工程相关体系,董事长胥红来、总经理黄肖山均有清华神经工程背景。

公司也覆盖了从脑电采集、信号解码,到植入体、电极、无线通信和外部控制设备等关键环节。

更关键的是,博睿康已经把技术放进真实临床环境里验证。

资料显示,博睿康联合宣武、华山、天坛等多家医院推进临床验证,完成了数十例临床案例。

医院参与的价值,不只是背书,更是帮助它把患者筛选、手术流程、术后训练、康复评价这些环节跑通。

对医疗器械来说,这些东西比一次惊艳演示更重要。

最后,有许可、有医保、有稀缺、有背书这四个“确定性”,为博睿康的 IPO 进程,按下了技术面外的“快进键”:

全球首证独占期,同类产品仍在临床,它已合法销售,率先抢占品牌与渠道;

打通医保支付闭环,医院敢采、患者敢用、收入可预测,是医疗器械上市的核心加分项;

赛道稀缺性强,脑机接口被列入国家未来产业,科创板急需硬科技标杆;

有资本与政府加持,达晨财智、上海国投等机构入局,上海从临床、审批到产业生态全方位支持。

由此可见,博睿康上市是集齐了天时、地利、人和于一身。

只不过,拿到第一张入场券,不代表博睿康已经跑完全程。

第一股不是终点

对博睿康来说,真正的考验才刚刚开始。

首先是商业化落地。

NEO 已经获批上市,也进入了上海医保目录,但进入医保不等于马上放量。

脑机接口不是普通耗材,它涉及植入手术、术后训练和长期康复,对医院、医生和患者都是一次新尝试。

患者能不能接受,医生能否操作,医院有没有动力推广,医保覆盖范围能不能继续扩大,都会影响它的真实渗透速度。

尤其是对于高位截瘫、脊髓损伤患者来说,脑机接口带来的改善很有价值,但手术成本、设备成本、康复训练成本肯定不会低。

即便已经进入医保,最终患者承担多少,仍然需要时间验证。

其次是长期稳定性。

短期内完成抓握、喝水,已经是重要突破,但植入式脑机接口真正难的是长期使用:

植入体能否多年稳定工作?

信号会不会衰减,是否会出现生物相容性问题?

后续是否需要二次手术?

这些需要长时间、海量真实数据验证的问题,都和患者的身心健康息息相关,也很容易影响脑机接口的接受度。

第三是成本和产业链压力。

脑机接口涉及高精度采集芯片、生物相容性材料、精密电极、无线通信和封装工艺。博睿康即便已经掌握核心环节,未来要扩大应用,也仍然要面对量产、良率和成本控制的问题。

如果成本降不下来,产品就很难从少数医院、少数患者,走向更大规模应用。

最后是竞争格局还没有定型。

博睿康现在领先,是因为它率先走通了注册和临床落地。但脑机接口仍是早期赛道,阶梯医疗、脑虎科技等公司还在推进不同技术路线,Neuralink 也并没有失去想象空间。

一旦其他路线在安全性、信号质量或应用场景上取得突破,博睿康今天的领先优势,也可能被重新改写。所以,博睿康现在的优势,不是永久护城河,而是阶段性领先。

所以,博睿康的高光当然值得关注。

但对一家即将冲刺IPO 的脑机接口公司来说,更关键的是:能不能把首证变成持续收入,把少数临床案例变成规模化应用,把脑机接口从前沿治疗变成更多医院可以复制的方案。

毕竟如果真的要把科幻变成现实,实现马斯克所说的,让瘫痪患者用意念控制电脑、打字、上网,甚至到人脑直接接入AI,这是关键的第一步。

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!